Сегодня мы поговорим про Aphria.

Я не зря начинаю свое исследование именно с этой компании: совсем недавно была опубликована

очень сильная финансовая отчетность за 2019 финансовый год, которая дала мощный импульс не только котировкам самой Aphria, но и всему остальному сектору. Это очень важный фактор, особенно в свете недавнего скандала с CannTrust, который мог подорвать доверие инвесторов к отрасли.

Aphria – один из заметных производителей медицинской марихуаны в Канаде. Помимо основной продукции, компания выпускает капсулы, спреи и испарители. Производитель активно внедряет инновации и пытается создавать долгосрочную акционерную стоимость, диверсифицированно подходя к созданию стратегических партнёрств. Кроме того, активно развивается экспортное направление: Aphria работает в 10 странах на 5 континентах.

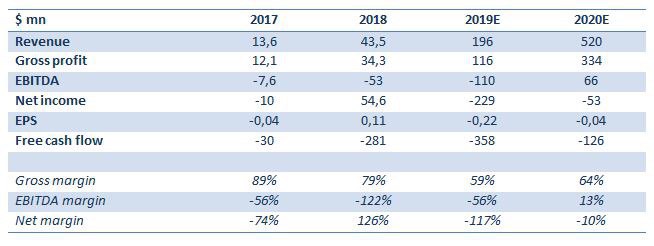

Финансовые показатели. Компания отчиталась по 4 кварталу 2019 финансового года, показав впечатляющие результаты деятельности – впервые в своей истории компания получила прибыль. Чуть подробнее:

• Общая выручка за квартал выросла на 75% составив С$128,6 млн. По году рост выручки составил 969%.

• Выручка от продаж так называемого adult-use cannabis выросла на 158% и составила С$18,5 млн. Чистая прибыль - С$15,8 млн. Всего за 2019 финансовый год компания показала чистую прибыль в размере C$43,7 млн (в 2018 г. – С$1,2 млн).

• Скорректированная EBITDA от непосредственно операций с каннабисом - С$1,9 млн против убытка в С$12,7 млн Плюс у компании сильный балансовый отчёт, показывающий высокую ликвидность и запасы кэша на уровне С$571 млн.

Производственные показатели:• На новом пространстве после расширения производственного участка Aphria One было высажено свыше 200,000 растений. Ежегодная производственная мощность, когда все объекты будут полностью лицензированы, составит на выходе по прогнозам руководства компании 255,000 кг.

• Aphria имеет очень прочные позиции в Европе, что очень важно, учитывая более высокую маржинальность этого рынка по сравнению с Канадой. Компания выиграла пять лотов в рамках тендера в Германии. Кроме того, Aphria является единственным лицензированным производителем «растений» с разрешением выращивать все три медицинских сорта, одобренные Федеральным институтом лекарственных средств и медицинских приборов Германии.

Наиболее сильный триггер для Aphria был озвучен топ-менеджментом в комментариях к отчетности. Представители компании представили впечатляющий guidance на следующий год. По итогам следующего финансового года компания планирует увеличить выручку до с$600-700 млн.

И это не выглядит фантастикой. Так, в 4 квартале компания увеличила производство «растений» в 2 раза до 5 574 кг. Если темпы как минимум не снизятся, то годовая bottom line может составить с$520 млн. С учетом планов по дальнейшему росту производства, не исключаю, что прогноз руководства имеет шансы сбыться.

Кроме того, компания в настоящее время находится в поиске интересных активов для расширения бизнеса и увеличения своего присутствия на рынке. Объем наличности на балансе позволяет чувствовать себя при этом уверенно и иметь возможность для маневра. Не исключаю, что в скором времени появятся какие-то новости по теме.

Будем изучать, ведь покупка любого актива, будь то плохого, хорошего или перспективного – это вопрос цены, по которой ты его приобретаешь. От этого зависит его влияние на стоимость компании в целом.

@bitkogan