В мире тревожно.

Августовский эффект работает на полную.

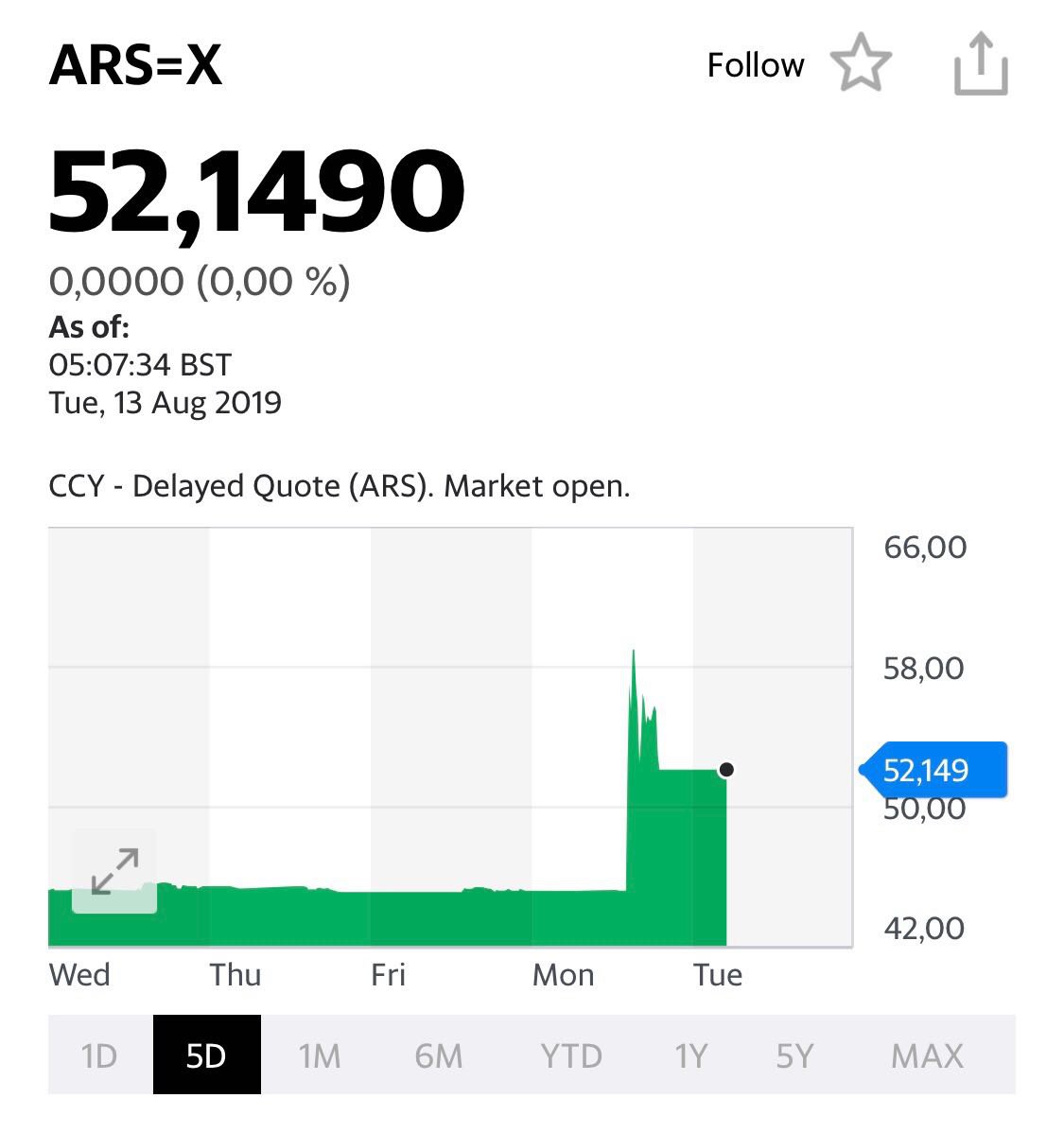

Имеем с гуся: и маневры китайских войск недалеко от Гонконга, и обвал всего, что связано с Аргентиной - валюты, евробондов и т.д.

Кто-то может мне обьяснить - чем их всех (и безумных политиков, и рынки, и всевозможные неприятности) так тянет именно в августе проявиться во всей своей красе?

Итог - сильная просадка биржевых индексов вчера, стремительный рост цен на золото. Ну и, естественно, рост цен на защитные инструменты.

TVIX - плюс 13%. SDS - плюс 2,5%.

Чего ждать далее?

Вполне возможно - паники на некоторых сегментах рынков.

В принципе, то, что имеем сегодня, - еще не паника.

Так, ее предшествие.

Вчера имел дискуссию с коллегами: то, что происходило на рынках - это УЖЕ паника, или ЕЩЕ НЕТ.

Мое мнение - цветочки еще впереди.

Рынки начнут разворачиваться, и все успокоится только тогда, когда всем станет по-настоящему страшно.

На мой взгляд, ОЧЕНЬ страшно ещё не стало.

Конечно, может и пронести. Рынок есть рынок.

Что, на мой взгляд, будет признаком настоящей паники?

Когда индексы в моменте будут падать более чем на 3 процента.

Когда золото за день сделает движение порядка 2 процентов.

Когда волатильность действительно начнет зашкаливать. И TVIX, к примеру, в моменте будет расти более чем на 20-25 процентов.

Произойдет ли такое?

Кто же может знать на 100%?!

Я полагаю - это произойдет.

Но между «я полагаю» и жизнью - бывает огромный разрыв.

Тем рынки и интересны, что, в целом, НЕПРЕДСКАЗУЕМЫ.

Просто, обладая определенным опытом, мы можем чувствовать - когда имеет смысл страховаться от неприятностей.

Не более того.

Однако точно угадать с этим делом - практически невозможно.

@bitkogan