Традиционно раз в неделю даю информацию по бондовому пенсионному сертификату.

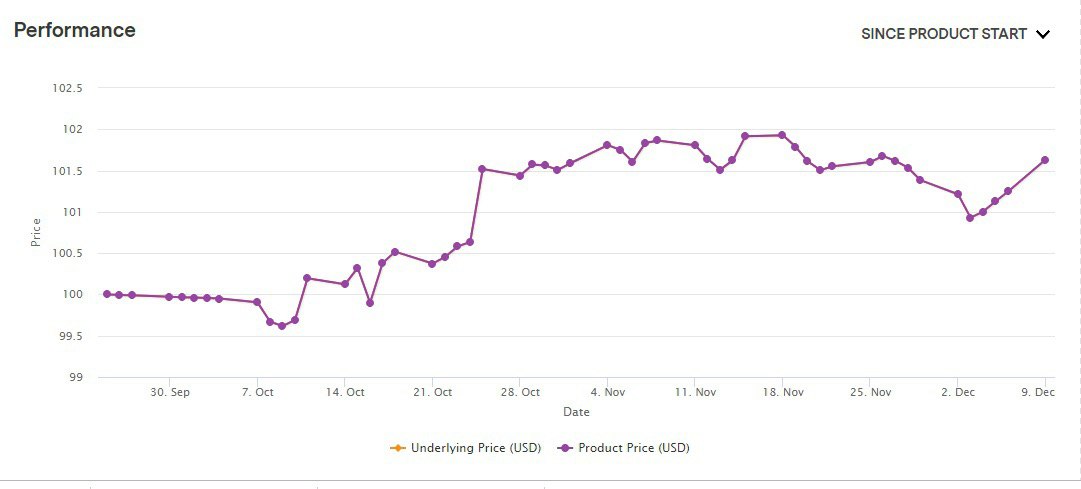

С 3-го декабря стоимость сертификата выросла со 100,93% до 101,25%, или на 0,3% (16,48% годовых).

Основу сертификата составляют высоконадежные еврооблигации, такие как Pemex, Xerox, Petrobras и Goodyear; в сумме они составляют более 40% от портфеля и приносят около 5% текущего купонного дохода. Так называемая "подушка безопасности" сертификата. (Понятно, что мы не ориентированы на такую доходность, но это лучшая альтернатива просто деньгам в портфеле).

Качественным вторым эшелоном являются Gamestop и Турция, они дают свыше 6% годовых к погашению и занимают около 20% от портфеля.

Около 10% – высокодоходные еврооблигаций South Western Energy и US Steel: свыше 7% годовых к погашению.

Отдельно следует сказать об Украине. Надежды на нее оправдались: бумаги растут на 2 п.п. до 92,50% после новостей о новом транше 5,5 млрд долларов от МВФ. Сейчас занимает около 12% в сертифитате. Подрастет еще на 2 п.п. – буду сокращать до 5%.

Сегодня знаковый день в политическом плане – встреча президентов РФ и Украины, переговоры, в том числе, и по газу. В свете ожидания позитивных новостей растут украинские бонды-варранты им. г-жи Яресько Этот рост отражается в росте цены наших сертификатов (ISIN 0480424537)

Сохраняю определенную долю кэша, около 20%, для быстрого входа в интересные идеи. Жизнь у нас волатильная, что-то обязательно появится.

Основная задача: держать значительную "подушку" безопасности, которая приносит стабильный доход около 5% и отрабатывать истории, которые приносят примерно в два раза больше.

Экологическая тематика, к которой приковано пристальное внимание, продолжает развиваться.

О новых «зелёных» инструментах под моим управлением читать тут

Сообщаю, что завтра заканчивается подписка на сертификаты, портфель которых будет инвестирован в акции и облигации компаний, работающих на рынке медицинского каннабиса.

С 10 по 17 декабря данные сертификаты можно будет приобрести через своего брокера на внебиржевом рынке, а с 17 декабря инструмент выходит на торги на Швейцарскую биржу.

Вся дополнительная информация о продуктах – по запросу на 8-968-080-7285, 8-9055829895, 8-903-1431132 или mail@bitkogan.com

@bitkogan

С 3-го декабря стоимость сертификата выросла со 100,93% до 101,25%, или на 0,3% (16,48% годовых).

Основу сертификата составляют высоконадежные еврооблигации, такие как Pemex, Xerox, Petrobras и Goodyear; в сумме они составляют более 40% от портфеля и приносят около 5% текущего купонного дохода. Так называемая "подушка безопасности" сертификата. (Понятно, что мы не ориентированы на такую доходность, но это лучшая альтернатива просто деньгам в портфеле).

Качественным вторым эшелоном являются Gamestop и Турция, они дают свыше 6% годовых к погашению и занимают около 20% от портфеля.

Около 10% – высокодоходные еврооблигаций South Western Energy и US Steel: свыше 7% годовых к погашению.

Отдельно следует сказать об Украине. Надежды на нее оправдались: бумаги растут на 2 п.п. до 92,50% после новостей о новом транше 5,5 млрд долларов от МВФ. Сейчас занимает около 12% в сертифитате. Подрастет еще на 2 п.п. – буду сокращать до 5%.

Сегодня знаковый день в политическом плане – встреча президентов РФ и Украины, переговоры, в том числе, и по газу. В свете ожидания позитивных новостей растут украинские бонды-варранты им. г-жи Яресько Этот рост отражается в росте цены наших сертификатов (ISIN 0480424537)

Сохраняю определенную долю кэша, около 20%, для быстрого входа в интересные идеи. Жизнь у нас волатильная, что-то обязательно появится.

Основная задача: держать значительную "подушку" безопасности, которая приносит стабильный доход около 5% и отрабатывать истории, которые приносят примерно в два раза больше.

Экологическая тематика, к которой приковано пристальное внимание, продолжает развиваться.

О новых «зелёных» инструментах под моим управлением читать тут

Сообщаю, что завтра заканчивается подписка на сертификаты, портфель которых будет инвестирован в акции и облигации компаний, работающих на рынке медицинского каннабиса.

С 10 по 17 декабря данные сертификаты можно будет приобрести через своего брокера на внебиржевом рынке, а с 17 декабря инструмент выходит на торги на Швейцарскую биржу.

Вся дополнительная информация о продуктах – по запросу на 8-968-080-7285, 8-9055829895, 8-903-1431132 или mail@bitkogan.com

@bitkogan