Получаю в «личку» массу вопросов относительно того, что такое персональный риск-менеджмент?

Учитывая тот факт, что сегодня рынки летят вверх, и у людей притупляется чувство опасности и наступает головокружение от сиюминутных высоких прибылей и доходностей, считаю этот вопрос сегодня очень актуальным. Более того: не раз и не два наблюдал ситуацию, когда растущий рынок заставлял людей забывать о рисках.

На какие аспекты нужно обращать внимание в первую очередь? За чем необходимо следить?

1. Диверсификация портфеля. Это касается как соотношения инструментов (акции, ETF, облигации), так и валютной структуры портфеля. Вы должны четко понимать – какая структура портфеля оптимальна именно для вас. Подчеркну: этот вопрос сугубо индивидуальный и зависит от множества факторов (аппетит к риску, валюта основных доходов, резидентство и т.д.). Желательно, к примеру, чтобы в одном активе было не более 10-15% от объема портфеля.

2. Отказ от использования левериджа. По моему мнению, на таком рынке, который мы имеем сейчас, ни в коем случае не следует увлекаться. Использования так называемых «плеч» – табу. Ведь несколько раз можно крупно выиграть, а потом в одно мгновение растерять всю прибыль и еще остаться в убытке.

3. Ликвидность. Внимательнейшим образом необходимо следить, какую долю в портфеле занимают ликвидные инструменты, от которых можно в случае чего быстро избавляться, а какую – акции или облигации второго и третьего эшелона, с продажей которых в «стакане» могут возникнуть трудности. В моем понимании, для обеспечения качественного персонального риск-менеджмента не следует слишком сильно увлекаться неликвидными бумагами. Их доля не должна превышать 25-30%, как бы вам ни хотелось заработать еще больше.

4. Денежные потоки (прежде всего, дивиденды). Присутствие в портфеле дивидендных акций на самом деле может уберечь от многих потенциальных проблем. Денежный поток, который создают дивиденды, поможет сбалансировать портфель в случае просадок на рынке. Но и дивидендный поток – штука относительная, зависящая от экономических циклов и общей конъюнктуры рынка. Поэтому каждую дивидендную идею нужно рассматривать индивидуально, можно сказать, под микроскопом.

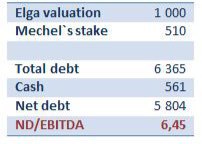

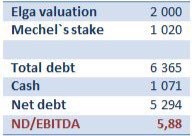

5. Долги. Никогда не следует забывать следить за долговой нагрузкой компаний, ценные бумаги которых вы покупаете или держите в портфеле. Соотношение чистого долга и EBITDA на уровне 3,0-3,5 – нормально. Если коэффициент больше, то необходимо более глубоко проанализировать ситуацию (структура долга, его дюрация), чтобы принять инвестиционное решение. Грубо говоря, сегодня EBITDA компании выросла, завтра – упала, а долг останется. Необходимо четко понимать – есть ли у компании ресурсы для его обслуживания в случае ухудшения финансовых показателей.

6. Рыночные мультипликаторы (P/E, EV/EBITDA). В настоящее время этот аспект приобретает все большую важность. Поясню почему. В последние годы очень многие компании проводят выкуп собственных акций с рынка (buyback). Это ведет к росту рыночной капитализации, но, с другой стороны, это создает своего рода пузырь. Если компания тратит кэш на выкуп акций, значит, меньше денег идет на развитие, снижается потенциал роста cash flow. При этом, если капитализация растет сильно, а чистая прибыль слабо, то мультипликатор P/E и, соответственно, рыночная оценка, становится все выше и выше. Это ли не пузырь? Поэтому в каждом конкретном случае надо смотреть, проводила ли компания buyback, какова динамика финансовых показателей была в этот период, и как это отразилось на рыночной оценке.

И это далеко не полный список факторов, за которыми необходимо следить и условий, которые необходимо выполнять, чтобы ваш персональный риск-менеджмент был действительно качественным.

В ближайшее время буду более подробно касаться этого вопроса.

@bitkogan

Учитывая тот факт, что сегодня рынки летят вверх, и у людей притупляется чувство опасности и наступает головокружение от сиюминутных высоких прибылей и доходностей, считаю этот вопрос сегодня очень актуальным. Более того: не раз и не два наблюдал ситуацию, когда растущий рынок заставлял людей забывать о рисках.

На какие аспекты нужно обращать внимание в первую очередь? За чем необходимо следить?

1. Диверсификация портфеля. Это касается как соотношения инструментов (акции, ETF, облигации), так и валютной структуры портфеля. Вы должны четко понимать – какая структура портфеля оптимальна именно для вас. Подчеркну: этот вопрос сугубо индивидуальный и зависит от множества факторов (аппетит к риску, валюта основных доходов, резидентство и т.д.). Желательно, к примеру, чтобы в одном активе было не более 10-15% от объема портфеля.

2. Отказ от использования левериджа. По моему мнению, на таком рынке, который мы имеем сейчас, ни в коем случае не следует увлекаться. Использования так называемых «плеч» – табу. Ведь несколько раз можно крупно выиграть, а потом в одно мгновение растерять всю прибыль и еще остаться в убытке.

3. Ликвидность. Внимательнейшим образом необходимо следить, какую долю в портфеле занимают ликвидные инструменты, от которых можно в случае чего быстро избавляться, а какую – акции или облигации второго и третьего эшелона, с продажей которых в «стакане» могут возникнуть трудности. В моем понимании, для обеспечения качественного персонального риск-менеджмента не следует слишком сильно увлекаться неликвидными бумагами. Их доля не должна превышать 25-30%, как бы вам ни хотелось заработать еще больше.

4. Денежные потоки (прежде всего, дивиденды). Присутствие в портфеле дивидендных акций на самом деле может уберечь от многих потенциальных проблем. Денежный поток, который создают дивиденды, поможет сбалансировать портфель в случае просадок на рынке. Но и дивидендный поток – штука относительная, зависящая от экономических циклов и общей конъюнктуры рынка. Поэтому каждую дивидендную идею нужно рассматривать индивидуально, можно сказать, под микроскопом.

5. Долги. Никогда не следует забывать следить за долговой нагрузкой компаний, ценные бумаги которых вы покупаете или держите в портфеле. Соотношение чистого долга и EBITDA на уровне 3,0-3,5 – нормально. Если коэффициент больше, то необходимо более глубоко проанализировать ситуацию (структура долга, его дюрация), чтобы принять инвестиционное решение. Грубо говоря, сегодня EBITDA компании выросла, завтра – упала, а долг останется. Необходимо четко понимать – есть ли у компании ресурсы для его обслуживания в случае ухудшения финансовых показателей.

6. Рыночные мультипликаторы (P/E, EV/EBITDA). В настоящее время этот аспект приобретает все большую важность. Поясню почему. В последние годы очень многие компании проводят выкуп собственных акций с рынка (buyback). Это ведет к росту рыночной капитализации, но, с другой стороны, это создает своего рода пузырь. Если компания тратит кэш на выкуп акций, значит, меньше денег идет на развитие, снижается потенциал роста cash flow. При этом, если капитализация растет сильно, а чистая прибыль слабо, то мультипликатор P/E и, соответственно, рыночная оценка, становится все выше и выше. Это ли не пузырь? Поэтому в каждом конкретном случае надо смотреть, проводила ли компания buyback, какова динамика финансовых показателей была в этот период, и как это отразилось на рыночной оценке.

И это далеко не полный список факторов, за которыми необходимо следить и условий, которые необходимо выполнять, чтобы ваш персональный риск-менеджмент был действительно качественным.

В ближайшее время буду более подробно касаться этого вопроса.

@bitkogan