В последнее время достаточно много вопросов от подписчиков поступает касательно компании «Институт стволовых клеток человека» (ИСКЧ). Действительно, динамика акций на бирже, скажем так, выбивается из общей канвы. И информационный фон вокруг компании усиливается.

Поэтому решил со своей стороны провести небольшое исследование по компании.

Что сегодня представляет собой ИСКЧ? За счет чего генерирует cash flow? Как сегодня можно хотя бы теоретически прикинуть ценовые ориентиры по стоимости акций?

Представляю читателям экспресс-анализ.

ИСКЧ – группа компаний, практически единственный в РФ публичный представитель сектора биотехнологий. Холдинг имеет несколько направлений бизнеса: генная терапия, регенеративная медицина, генетическая диагностика и консалтинг, биострахование.

В настоящее время основной генератор cash flow – Гемабанк, компания, специализирующаяся на сборе, выделении, криоконсервации и хранении стволовых клеток. В состав ИСКЧ входит также направление по SPRS-терапии, процедуры для восстановления кожного покрова.

Кроме того, компания имеет ряд дивизионов, которые в перспективе могут существенно увеличить консолидированную выручку:

• Неоваскулен. Первый российский препарат для лечения ишемии нижних конечностей;

• Genetico. Лидер рынка РФ по генетическим тестам. Данный дивизион начал проводить исследования по выявлению антител к COVID-19.

• Репробанк. Крупнейший в СНГ банк репродуктивных клеток и тканей.

Отмечу, что все эти направления уже сейчас генерируют денежный поток, однако основной эффект от их операционной деятельности, по различным оценкам, наступит спустя несколько лет.

Отдельно отметил бы Genetico и их новый бизнес по тестам на антитела. С одной стороны, это новое, «хайповое» направление, которое в моменте может существенно увеличить cash flow. По оценкам ИСКЧ, в 2020 г. выручка от этого бизнеса может составить до 1 млрд руб.

С другой стороны, по моему мнению, нельзя этот триггер сильно переоценивать. Скорее всего, коронавирус не останется с нами на годы, а значит потребность в тестах на антитела постепенно может начать снижаться. Более того, если около половины населения планеты переболеет вирусом, и выработается так называемый коллективный иммунитет, услуга по определению антител вообще будет не востребована.

База для того, чтобы попытаться оценить ИСКЧ, безусловно, есть. Поэтому мы с моей командой аналитиков решили применить два метода оценки:

1) построить модель дисконтированных денежных потоков (DCF), которая позволяет получить будущую стоимость бизнеса, приведенную к сегодняшнему дню;

2) провести сравнительный анализ, используя для него публичные аналоги ИСКЧ, который позволяет получить ценовой ориентир в моменте.

В основу модели легли как наши предположения, так и прогнозы компании. Мы взяли прогноз по финансовым показателям (EBIT, инвестиции, изменения оборотного капитала) на 5 лет и дисконтировали его со ставкой 15%.

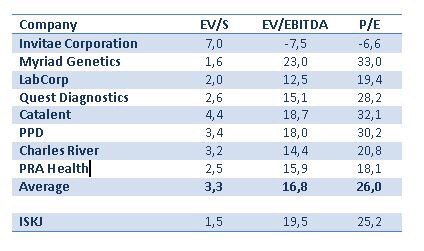

Что касается сравнительного анализа, то мы взяли, главным образом, американские аналоги ИСКЧ, поскольку в США сектор биотехнологий чрезвычайно развит. Сравнили акции ИСКЧ с аналогами по трем мультипликаторам – EV/S, EV/EBITDA и P/E. При расчете конечной оценки присвоили им веса в 50%, 25% и 25% соответственно.

@bitkogan