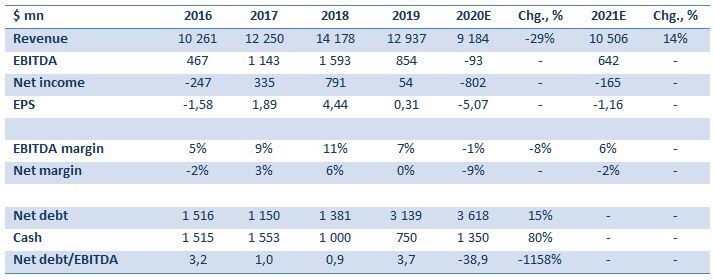

Поступили два вопроса по US Steel (X US), одной из крупнейших сталелитейных компаний США.

Один вопрос по акциям: почему котировки растут, опережая рынок?

Второй вопрос по бондам: сегодня доходности по ним очень привлекательны, но каковы риски?

Сначала про акции.

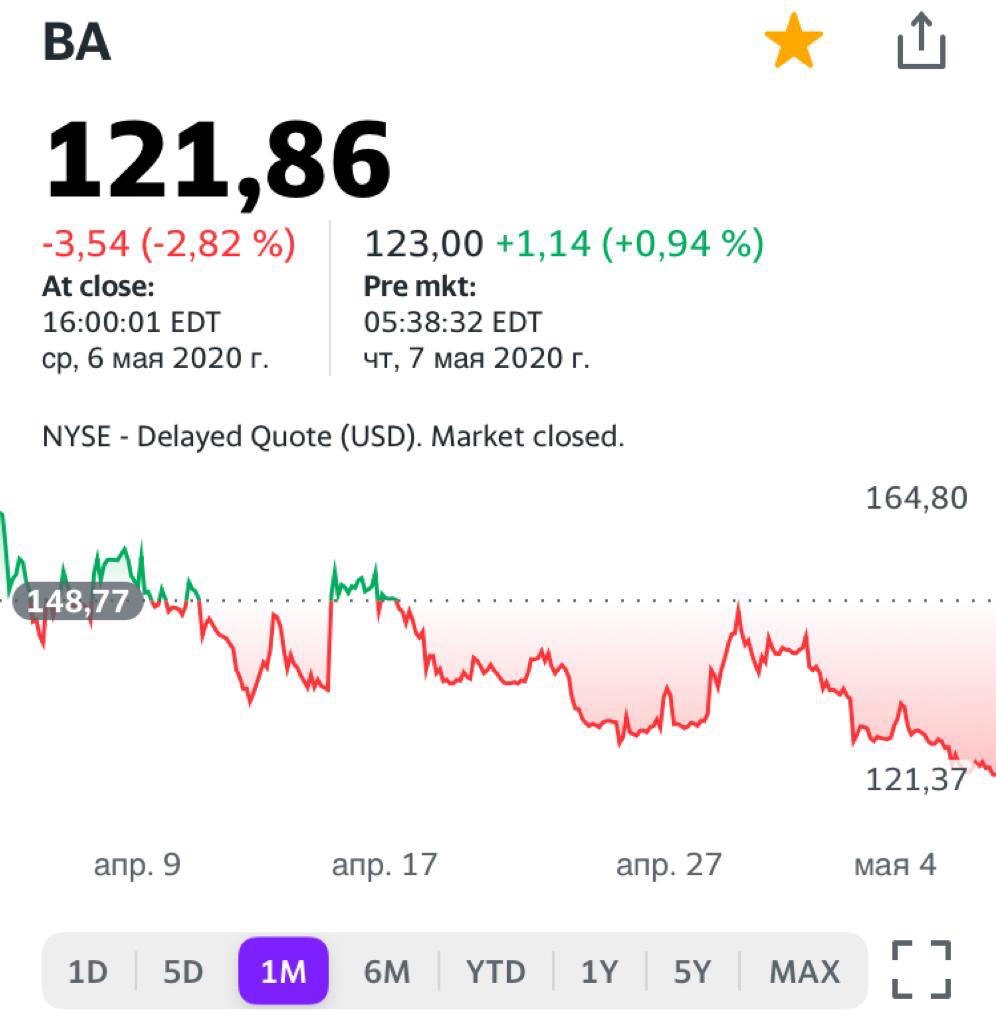

Прежде всего, котировки US Steel не показывали устойчивого роста, можете взглянуть на график. Они еще очень и очень далеки от своих декабрьских уровней. Всплеск последних дней объясняется тем, что в Штатах грядет послабление карантинных мер и перезапуск экономики. Для US Steel это жизненно важно.

Сталелитейная отрасль – одна из наиболее пострадавших от текущей ситуации с карантином.

Во-первых, долго был закрыт Китай, крупнейший рынок стали.

В-вторых, не работали крупнейшие потребители сталеваров – строительные компании и автопроизводители.

В-третьих, цены на холоднокатаный прокат в США (основной продукт US Steel) в апреле-мае упали на 18%. Сегодня стоимость тонны х/к рулона составляет около $680, что значительно ниже так называемой точки break even для US Steel.

Что имеем по факту?

С одной стороны, компания снижает до минимума производство, но при этом работает «на склад», поскольку потребления нет. С другой стороны, полная себестоимость получается в настоящее время выше рыночной цены. Прогнозы по финансовым показателям на 2020-2021 гг. выглядят весьма удручающе.

Ужас-ужас?

@bitkogan

Один вопрос по акциям: почему котировки растут, опережая рынок?

Второй вопрос по бондам: сегодня доходности по ним очень привлекательны, но каковы риски?

Сначала про акции.

Прежде всего, котировки US Steel не показывали устойчивого роста, можете взглянуть на график. Они еще очень и очень далеки от своих декабрьских уровней. Всплеск последних дней объясняется тем, что в Штатах грядет послабление карантинных мер и перезапуск экономики. Для US Steel это жизненно важно.

Сталелитейная отрасль – одна из наиболее пострадавших от текущей ситуации с карантином.

Во-первых, долго был закрыт Китай, крупнейший рынок стали.

В-вторых, не работали крупнейшие потребители сталеваров – строительные компании и автопроизводители.

В-третьих, цены на холоднокатаный прокат в США (основной продукт US Steel) в апреле-мае упали на 18%. Сегодня стоимость тонны х/к рулона составляет около $680, что значительно ниже так называемой точки break even для US Steel.

Что имеем по факту?

С одной стороны, компания снижает до минимума производство, но при этом работает «на склад», поскольку потребления нет. С другой стороны, полная себестоимость получается в настоящее время выше рыночной цены. Прогнозы по финансовым показателям на 2020-2021 гг. выглядят весьма удручающе.

Ужас-ужас?

@bitkogan