Доброе утро.

На рынках ничего эдакого.

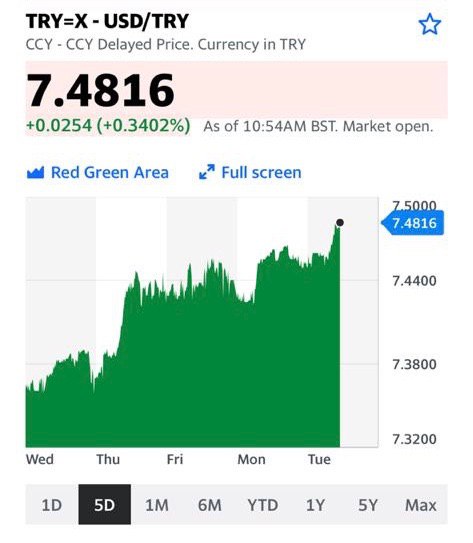

Валютные пары на месте.

Коммодитиз – без особых изменений.

Фьючерсы на индекс NASDAQ вниз, что неудивительно: перегретость технологических компаний была очевидна даже грудным младенцам. Думаю, сейчас все начнут шортить Tesla и Zoom, но в очередной раз случится что-то эдакое и шортистов снова вынесут (не исключу такой вариант развития событий). Шортисты на то и существуют, чтоб их периодически выносили.

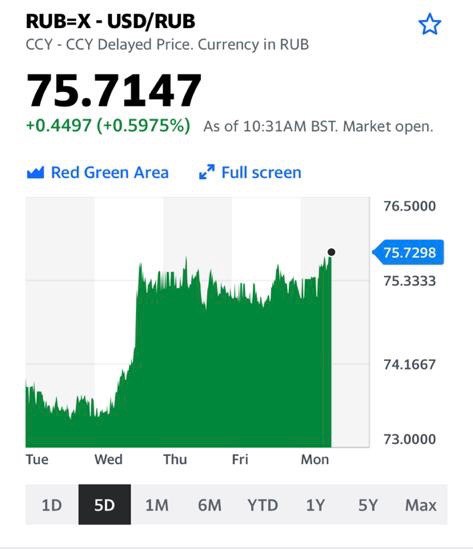

Что ещё интересного? Пожалуй, только слабость рубля.

С энтузиазмом ждём решения по новым пакетам санкций. Пока же рубль подчиняется движениям нефти, снижение которой обеспечили скидки саудитов. И энтузиаста Новака, заявившего о том, что, дескать, мы сейчас кааак привьемся и все, нефть рванет вверх... Нефть испугалась и начала снижаться.

@bitkogan

На рынках ничего эдакого.

Валютные пары на месте.

Коммодитиз – без особых изменений.

Фьючерсы на индекс NASDAQ вниз, что неудивительно: перегретость технологических компаний была очевидна даже грудным младенцам. Думаю, сейчас все начнут шортить Tesla и Zoom, но в очередной раз случится что-то эдакое и шортистов снова вынесут (не исключу такой вариант развития событий). Шортисты на то и существуют, чтоб их периодически выносили.

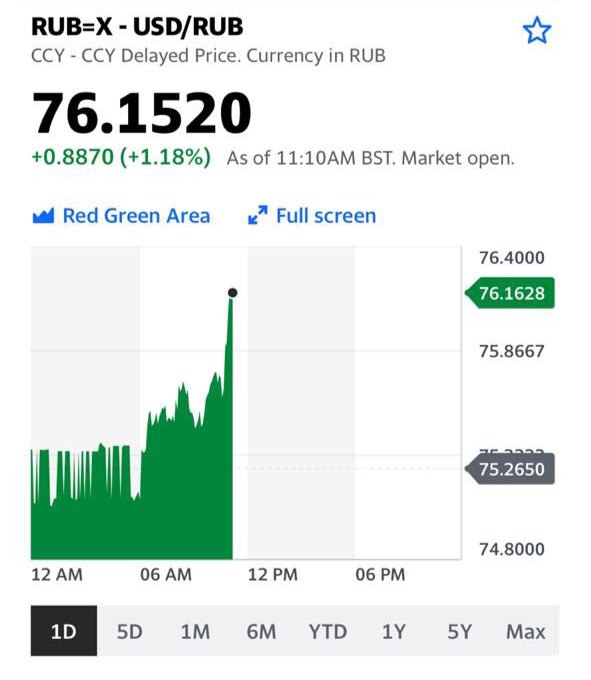

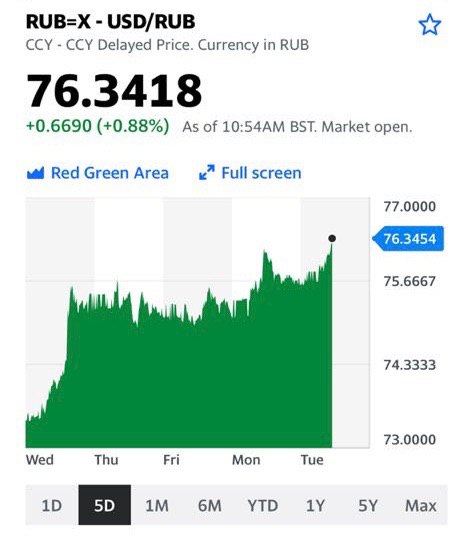

Что ещё интересного? Пожалуй, только слабость рубля.

С энтузиазмом ждём решения по новым пакетам санкций. Пока же рубль подчиняется движениям нефти, снижение которой обеспечили скидки саудитов. И энтузиаста Новака, заявившего о том, что, дескать, мы сейчас кааак привьемся и все, нефть рванет вверх... Нефть испугалась и начала снижаться.

@bitkogan