Size: a a a

2020 October 21

Золото

Серебро

Вчера вечером Росстат принес нам еще одну светлую весть.

Не успели мы оправиться от ликования по поводу прорыва в промышленности, как у нас уже и безработица пошла на спад!

Чувство гордости за нашу экономику переполняет душу.

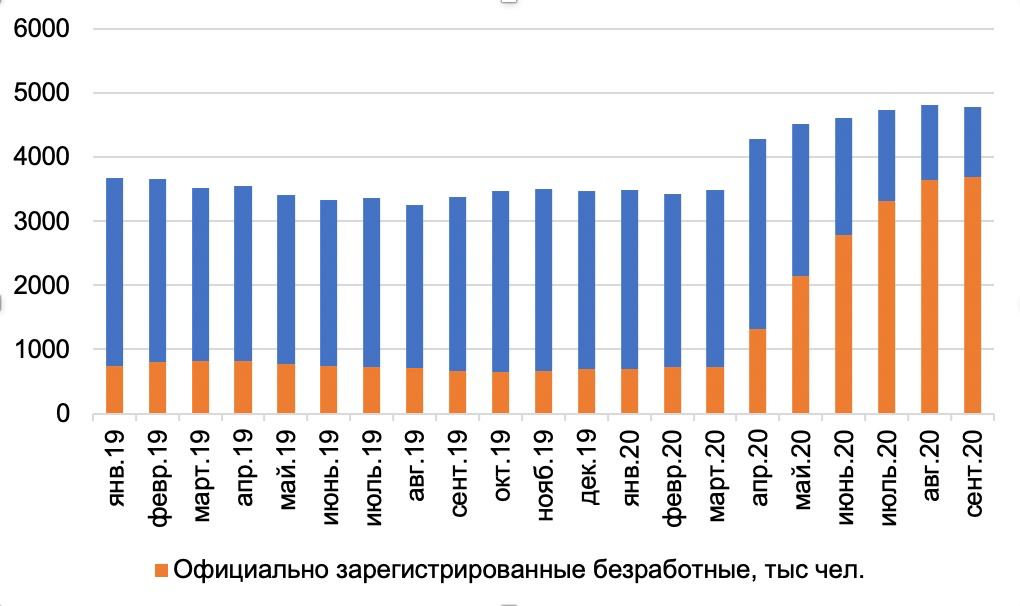

В сентябре безработица составила 6,3%, что меньше, чем месяцем ранее, когда она составляла 6,4%. Это первое ее снижение с начала пандемии.

Экономика поднимает голову.

Прямо-таки ощущается восстановительный рост во всех областях.

Однако мы экономисты – люди вредные. Любим покопаться в цифрах.

Нам бы радоваться: кризис побежден, безработица пошла на убыль. А мы...

Не пустят нас в светлое завтра…

Сразу скажу, что вопреки мнению многих, Росстат в своей статистике учитывает как официально зарегистрированных на бирже безработных, так и неофициальных.

Первое, что вызывает вопросы, это, конечно, необычное отношение зарегистрированных на бирже безработных ко всем безработным в целом. До пандемии доля официально зарегистрированных безработных находилась в районе 19-23% от общего количества безработных. Иными словами, из всех безработных, официально регистрируются на бирже около 20%. Вполне интуитивные цифры.

В пандемию же начала происходить очередная магия чисел… В апреле официально зарегистрированные на бирже безработные уже составили 31% от всех безработных, в мае – почти 50%... А в сентябре – 77%! Интересные данные, однако.

Вот только никак не могу найти объяснения этому феномену: щедрых пособий, как в лучшие времена США, у нас не выплачивают, что ж все безработные побежали на биржу регистрироваться? Пока непонятно.

Больше всего поражает, что количество людей, которые работу ищут, но на биржу не обращаются, в течение пандемии снизилось более чем в 2 раза! В январе 2020 года количество незарегистрированных безработных Росстат оценил в 2,78 млн чел, а в этом сентябре их всего лишь 1 млн чел. Поразительно, куда же пропали незарегистрированные? Неужели, все нашли работу?

Вполне возможно, что это игра цифрами, а не чудо.

Росстат определяет тебя в категорию безработного в соответствии с опросом. По методологии Международной Организации Труда, безработный – это тот, кто занимался поиском работы последние четыре недели и готов приступить к работе в течение недели. Иными словами, если человек просто хочет найти работу, но не находится в ее активном поиске 4 недели и/или не готов к ней приступить немедленно, то он не безработный. Более того, если человек не соглашается на предложенную работу, потому что она не соответствует его профилю деятельности, он тоже не будет считаться безработным.

Судя по опросам от Росстата, часть безработных перестала соответствовать этой методологии и пропала. С января число незарегистрированных безработных снизилось на 1,78 млн чел.

Причем очень интересно, что в сентябре годовой прирост всех безработных составил 41,7% – неприятные цифры, конечно, но терпимые. А вот прирост официально зарегистрированных безработных составил 450%.

А вот если предположить, что динамика зарегистрированных безработных, годовой прирост которых составляет 450%, примерно соотносится с динамикой незарегистрированных… Тогда цифры были бы страшные.

Но, к счастью, наш Росстат спас российский рынок труда.

В общем, все, как обещал нам наш министр труда, а мы не верили. Пик безработицы пройден, можем спать спокойно. Или вы еще сомневаетесь?

@bitkogan

Не успели мы оправиться от ликования по поводу прорыва в промышленности, как у нас уже и безработица пошла на спад!

Чувство гордости за нашу экономику переполняет душу.

В сентябре безработица составила 6,3%, что меньше, чем месяцем ранее, когда она составляла 6,4%. Это первое ее снижение с начала пандемии.

Экономика поднимает голову.

Прямо-таки ощущается восстановительный рост во всех областях.

Однако мы экономисты – люди вредные. Любим покопаться в цифрах.

Нам бы радоваться: кризис побежден, безработица пошла на убыль. А мы...

Не пустят нас в светлое завтра…

Сразу скажу, что вопреки мнению многих, Росстат в своей статистике учитывает как официально зарегистрированных на бирже безработных, так и неофициальных.

Первое, что вызывает вопросы, это, конечно, необычное отношение зарегистрированных на бирже безработных ко всем безработным в целом. До пандемии доля официально зарегистрированных безработных находилась в районе 19-23% от общего количества безработных. Иными словами, из всех безработных, официально регистрируются на бирже около 20%. Вполне интуитивные цифры.

В пандемию же начала происходить очередная магия чисел… В апреле официально зарегистрированные на бирже безработные уже составили 31% от всех безработных, в мае – почти 50%... А в сентябре – 77%! Интересные данные, однако.

Вот только никак не могу найти объяснения этому феномену: щедрых пособий, как в лучшие времена США, у нас не выплачивают, что ж все безработные побежали на биржу регистрироваться? Пока непонятно.

Больше всего поражает, что количество людей, которые работу ищут, но на биржу не обращаются, в течение пандемии снизилось более чем в 2 раза! В январе 2020 года количество незарегистрированных безработных Росстат оценил в 2,78 млн чел, а в этом сентябре их всего лишь 1 млн чел. Поразительно, куда же пропали незарегистрированные? Неужели, все нашли работу?

Вполне возможно, что это игра цифрами, а не чудо.

Росстат определяет тебя в категорию безработного в соответствии с опросом. По методологии Международной Организации Труда, безработный – это тот, кто занимался поиском работы последние четыре недели и готов приступить к работе в течение недели. Иными словами, если человек просто хочет найти работу, но не находится в ее активном поиске 4 недели и/или не готов к ней приступить немедленно, то он не безработный. Более того, если человек не соглашается на предложенную работу, потому что она не соответствует его профилю деятельности, он тоже не будет считаться безработным.

Судя по опросам от Росстата, часть безработных перестала соответствовать этой методологии и пропала. С января число незарегистрированных безработных снизилось на 1,78 млн чел.

Причем очень интересно, что в сентябре годовой прирост всех безработных составил 41,7% – неприятные цифры, конечно, но терпимые. А вот прирост официально зарегистрированных безработных составил 450%.

А вот если предположить, что динамика зарегистрированных безработных, годовой прирост которых составляет 450%, примерно соотносится с динамикой незарегистрированных… Тогда цифры были бы страшные.

Но, к счастью, наш Росстат спас российский рынок труда.

В общем, все, как обещал нам наш министр труда, а мы не верили. Пик безработицы пройден, можем спать спокойно. Или вы еще сомневаетесь?

@bitkogan

Друзья, небольшой постскриптум к предыдущей статье.

Шутки шутками, но надо быть объективным. И ребята из Росстата у нас хоть все и явно заканчивали Хогвардс, причем с отличием, но в непрофессионализме или подтасовках огульно их обвинять не хотелось бы.

Это было бы несправедливо.

Вполне вероятно, что такое изменение соотношения зарегистрированных и незарегистрированных безработных все же имеет под собой некие логичные основания.

Ведь, чтобы поддержать население в период локдауна, Правительство РФ с апреля упростило процесс регистрации в качестве безработного, а также примерно в полтора раза увеличило максимальный размер пособия по безработице (с 8 тыс. руб. до 12130 руб. в месяц). При наличии в семье несовершеннолетнего, пособие увеличивалось еще на 3 тыс. рублей в месяц.

Если учесть, что миллионы людей в одночасье потеряли работу, можно предположить, что многие поспешили зарегистрироваться на бирже труда, чтобы получить хотя бы это пособие.

Возможно, именно этим можно обьяснить взрывной рост количества официально зарегистрированных безработных. Кроме того, небольшое снижение безработицы в сентябре – это традиционный сезонный момент.

Тут есть о чем подумать. Главное – отслеживать процессы в динамике.

Так что, как говорят в Одессе, будем посмотреть.

@bitkogan

Шутки шутками, но надо быть объективным. И ребята из Росстата у нас хоть все и явно заканчивали Хогвардс, причем с отличием, но в непрофессионализме или подтасовках огульно их обвинять не хотелось бы.

Это было бы несправедливо.

Вполне вероятно, что такое изменение соотношения зарегистрированных и незарегистрированных безработных все же имеет под собой некие логичные основания.

Ведь, чтобы поддержать население в период локдауна, Правительство РФ с апреля упростило процесс регистрации в качестве безработного, а также примерно в полтора раза увеличило максимальный размер пособия по безработице (с 8 тыс. руб. до 12130 руб. в месяц). При наличии в семье несовершеннолетнего, пособие увеличивалось еще на 3 тыс. рублей в месяц.

Если учесть, что миллионы людей в одночасье потеряли работу, можно предположить, что многие поспешили зарегистрироваться на бирже труда, чтобы получить хотя бы это пособие.

Возможно, именно этим можно обьяснить взрывной рост количества официально зарегистрированных безработных. Кроме того, небольшое снижение безработицы в сентябре – это традиционный сезонный момент.

Тут есть о чем подумать. Главное – отслеживать процессы в динамике.

Так что, как говорят в Одессе, будем посмотреть.

@bitkogan

Намедни прошла информация о том, что уровень лояльности к российским банкам среди россиян скатился чуть ли не до отрицательных величин.

Утром на меня вышли журналисты с просьбой прокомментировать эту тему. Ответил на их запрос и заодно решил разместить свой комментарий в канале.

Во-первых, лояльность к российским банкам никогда не была на высоком уровне.

Во-вторых, мы все хорошо помним, что происходило с банками за последние годы, когда количество их сокращалось, и люди теряли деньги.

Поэтому считаю, что данный инфо-повод не совсем корректен. Сомневаюсь, к примеру, что лояльность по отношению к таким банкам, как Сбер, ВТБ, Альфа или Тинькофф сильно изменилась в худшую сторону.

Скорее, это вопрос рациональности, так как просто-напросто снижаются процентные ставки, и народ забирает деньги c депозитов с тем, чтобы разместить их на фондовом рынке и получить мало-мальскую доходность.

А лояльность остается примерно на тех же уровнях, что и была.

@bitkogan

Утром на меня вышли журналисты с просьбой прокомментировать эту тему. Ответил на их запрос и заодно решил разместить свой комментарий в канале.

Во-первых, лояльность к российским банкам никогда не была на высоком уровне.

Во-вторых, мы все хорошо помним, что происходило с банками за последние годы, когда количество их сокращалось, и люди теряли деньги.

Поэтому считаю, что данный инфо-повод не совсем корректен. Сомневаюсь, к примеру, что лояльность по отношению к таким банкам, как Сбер, ВТБ, Альфа или Тинькофф сильно изменилась в худшую сторону.

Скорее, это вопрос рациональности, так как просто-напросто снижаются процентные ставки, и народ забирает деньги c депозитов с тем, чтобы разместить их на фондовом рынке и получить мало-мальскую доходность.

А лояльность остается примерно на тех же уровнях, что и была.

@bitkogan

Банк России рассматривает возможность введения на валютном рынке запрета на «агрессивные заявки».

В принципе, достаточно интересная и разумная инициатива. И кстати, наиболее правильная как раз на валютном рынке.

До сих пор закрываю глаза и вижу, как стремительно выставлялись все новые и новые сверхагрессивные заявки на покупку валюты в декабре 2014 года.

Помню эти торги. Ох помню.

За последние годы миллионы новых инвесторов пришли на фондовый рынок России, и желание Регулятора несколько ограничить волатильность и защитить инвесторов, на мой взгляд, можно только приветствовать.

Все то, что предлагается – абсолютно справедливо, хотя может и не совсем рыночно. Впрочем, в некоторых случаях, если это по-настоящему сможет уберечь людей от огромных потерь, так и Бог с ней, с этой рыночностью.

Смущает лишь один момент.

Допустим, мы имеем дело не с абсолютно ликвидной валютой или ликвидными акциями или бондами, а наоборот – с неликвидными позициями.

Как человек, который принимал участие в создании российского рынка неликвидных бумаг, позволю себе провести тут некоторый ликбез.

На низколиквидном рынке правила игры несколько иные. Там, если ты реально хочешь купить хороший объем, ставить агрессивную заявку – необходимость. В противном случае, ты купишь совсем немного товара, зато продавцы, увидев крупного покупателя, передвинут цены на 10-20% выше.

Итог: купить или продать бумагу на хороший объем не получится, а вот получить эффект того, что «разбегутся офера», и подвинуть рынок – элементарно.

Какой выход?

По низколиквидным позициям имеет смысл раздвинуть коридор возможной агрессивной заявки. То есть, к примеру, если разрешенный по ликвидным позициям диапазон колебания цены будет 3%, то по неликвидам – 5-10%.

Что произойдет в случае, если свежие идеи Регулятора будут приняты без учета тех предложений по низколиквидным позициям, которые я озвучил?

Очень просто – снова расцветет рынок телефонных площадок-посредников. Ничего трагичного в этом нет. Сотни людей смогут трудоустроиться. Однако эффективность системы несколько упадет.

Поэтому я бы все-таки взвесил возможность немного доработать данную инициативу с точки зрения работы на низколиквидном рынке.

@bitkogan

В принципе, достаточно интересная и разумная инициатива. И кстати, наиболее правильная как раз на валютном рынке.

До сих пор закрываю глаза и вижу, как стремительно выставлялись все новые и новые сверхагрессивные заявки на покупку валюты в декабре 2014 года.

Помню эти торги. Ох помню.

За последние годы миллионы новых инвесторов пришли на фондовый рынок России, и желание Регулятора несколько ограничить волатильность и защитить инвесторов, на мой взгляд, можно только приветствовать.

Все то, что предлагается – абсолютно справедливо, хотя может и не совсем рыночно. Впрочем, в некоторых случаях, если это по-настоящему сможет уберечь людей от огромных потерь, так и Бог с ней, с этой рыночностью.

Смущает лишь один момент.

Допустим, мы имеем дело не с абсолютно ликвидной валютой или ликвидными акциями или бондами, а наоборот – с неликвидными позициями.

Как человек, который принимал участие в создании российского рынка неликвидных бумаг, позволю себе провести тут некоторый ликбез.

На низколиквидном рынке правила игры несколько иные. Там, если ты реально хочешь купить хороший объем, ставить агрессивную заявку – необходимость. В противном случае, ты купишь совсем немного товара, зато продавцы, увидев крупного покупателя, передвинут цены на 10-20% выше.

Итог: купить или продать бумагу на хороший объем не получится, а вот получить эффект того, что «разбегутся офера», и подвинуть рынок – элементарно.

Какой выход?

По низколиквидным позициям имеет смысл раздвинуть коридор возможной агрессивной заявки. То есть, к примеру, если разрешенный по ликвидным позициям диапазон колебания цены будет 3%, то по неликвидам – 5-10%.

Что произойдет в случае, если свежие идеи Регулятора будут приняты без учета тех предложений по низколиквидным позициям, которые я озвучил?

Очень просто – снова расцветет рынок телефонных площадок-посредников. Ничего трагичного в этом нет. Сотни людей смогут трудоустроиться. Однако эффективность системы несколько упадет.

Поэтому я бы все-таки взвесил возможность немного доработать данную инициативу с точки зрения работы на низколиквидном рынке.

@bitkogan

Минюст США подал иск против Alphabet, которая является материнской компании Google.

Суть иска — обвинения в нарушении конкуренции в сфере поисковых сервисов.

Если вкратце, то речь идет о препятствовании доступу конкурентов в сектор. Alphabet подозревается, в частности, в том, что платила производителям смартфонов, операторам связи и интернет-браузеров (упоминается Safari), за установку Google в качестве поисковика по умолчанию. Ознакомиться с подробностями этого дела можно по ссылке.

Какие мы можем сделать выводы и предположения? Во-первых, то, что Google является монополистом в сфере интернет-поиска знают, наверное, все. Более того, таковым он является довольно давно.

Почему иск инициирован именно сейчас? Полагаю, это может быть связано с предвыборной борьбой. Крупные соцсети и интернет-компании, такие как Google и Facebook, исторически и идеологически всегда были ближе к демократам.

Однако, чем сильнее и динамичнее развивался сектор big data, тем большее влияние могли оказывать эти компнаии на формирование общественного мнения. Там республиканца «забанят», здесь «не очень чистое бельишко» кого-нибудь из демократов не пустят на растерзание пользователям.

Республиканцев не могло это не раздражать. Особенно на фоне обвинений в сговоре с РФ на прошлых выборах. Так что история с иском возникла явно не случайно, и интернет-сектор может поймать неплохую такую «ответочку». Сумма иска может быть весьма значительной.

Скорее всего, это не окажет сильного влияния на финансовое положение того же Alphabet. По данным Bloomberg, на счетах компании на дату последней отчетности находится около $121 млрд в виде кэша и ликвидных инвестиционных инструментов. Больно, видимо, не будет, а вот неприятно – вполне может быть.

Станет ли иск ударом по всему технологическому сектору, акции которого сегодня выглядят очень дорого? Полностью такого исключать нельзя. Я жду интересных событий, огромного количества исков к большим компаниями из сферы big data с требованием их разделить. Слишком уж сильно вырос сектор, многим это действует на нервы и не дает спокойно спать.

Однако пока котировки Google никак не реагируют на новости: во время вчерашней сессии они выросли на 1,4%, сегодня на пре-маркете подрастают на 0,52%. Посмотрим, как будет развиваться ситуация.

В целом, тема того, какие компании находятся на чьей стороне – демократов или республиканцев – это отдельный и очень интересный разговор. В ближайшее время напишу об этом подробнее.

@bitkogan

Суть иска — обвинения в нарушении конкуренции в сфере поисковых сервисов.

Если вкратце, то речь идет о препятствовании доступу конкурентов в сектор. Alphabet подозревается, в частности, в том, что платила производителям смартфонов, операторам связи и интернет-браузеров (упоминается Safari), за установку Google в качестве поисковика по умолчанию. Ознакомиться с подробностями этого дела можно по ссылке.

Какие мы можем сделать выводы и предположения? Во-первых, то, что Google является монополистом в сфере интернет-поиска знают, наверное, все. Более того, таковым он является довольно давно.

Почему иск инициирован именно сейчас? Полагаю, это может быть связано с предвыборной борьбой. Крупные соцсети и интернет-компании, такие как Google и Facebook, исторически и идеологически всегда были ближе к демократам.

Однако, чем сильнее и динамичнее развивался сектор big data, тем большее влияние могли оказывать эти компнаии на формирование общественного мнения. Там республиканца «забанят», здесь «не очень чистое бельишко» кого-нибудь из демократов не пустят на растерзание пользователям.

Республиканцев не могло это не раздражать. Особенно на фоне обвинений в сговоре с РФ на прошлых выборах. Так что история с иском возникла явно не случайно, и интернет-сектор может поймать неплохую такую «ответочку». Сумма иска может быть весьма значительной.

Скорее всего, это не окажет сильного влияния на финансовое положение того же Alphabet. По данным Bloomberg, на счетах компании на дату последней отчетности находится около $121 млрд в виде кэша и ликвидных инвестиционных инструментов. Больно, видимо, не будет, а вот неприятно – вполне может быть.

Станет ли иск ударом по всему технологическому сектору, акции которого сегодня выглядят очень дорого? Полностью такого исключать нельзя. Я жду интересных событий, огромного количества исков к большим компаниями из сферы big data с требованием их разделить. Слишком уж сильно вырос сектор, многим это действует на нервы и не дает спокойно спать.

Однако пока котировки Google никак не реагируют на новости: во время вчерашней сессии они выросли на 1,4%, сегодня на пре-маркете подрастают на 0,52%. Посмотрим, как будет развиваться ситуация.

В целом, тема того, какие компании находятся на чьей стороне – демократов или республиканцев – это отдельный и очень интересный разговор. В ближайшее время напишу об этом подробнее.

@bitkogan

ЧИТАТЕЛИ ФИНАНСОВО-ЭКОНОМИЧЕСКИХ КАНАЛОВ НЕ ЖДУТ СНИЖЕНИЯ КЛЮЧЕВОЙ СТАВКИ ЦБ 23 ОКТЯБРЯ

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам, касающимся как денежно-кредитной политики, так и фискальной политики.

На этой неделе очередной опрос на тему: ЧТО СДЕЛАЕТ БАНК РОССИИ НА ЗАСЕДАНИИ СД 23 ОКТЯБРЯ? В опросе приняли участие более 28 тыс читателей каналов:

@Bitkogan

@Russianmacro

@Dohod

@Probonds

@Cbonds

Результат следующий:

• 27% ожидают снижения ставки на 25 бп до 4.0%

• 73% ожидают сохранение ставки на текущем уровне 4.25%

Евгений Коган @Bitkogan

Исходя из того, что рубль в последнее время несколько девальвировался относительно доллара, мы и так получили небольшое повышение цен по ряду товаров, в т.ч. первой необходимости. Естественно, девальвация повлияла и может в будущем немного повлиять на уровень инфляции и самое главное, на инфляционные ожидания.

Это будет первым фактором, который скорее всего ограничит возможности ЦБ в снижении ставки.

Второй фактор – это печальный опыт Турции, которая перестаралась со снижением ставки и получила колоссальные проблемы. В этом случае, как говорится, лучше перебдеть, чем недобдеть. Полагаю, что ЦБ России будет действовать именно по этому принципу.

Даже если ЦБ и правительство РФ хотели бы снизить ставку до 4%, сейчас это, скорее всего, физически невозможно и, наверное, даже не рационально. Принципиально это ничего не изменит, но может дополнительно повлиять на отток капитала из-за возможного ухудшения условий для керри-трейдеров.

Поэтому думаю, что ставка останется без изменений.

MMI @russianmacro

Мы считаем, что вторая волна пандемии и вводящиеся ограничения приведут к снижению экономики в 4-м квартале. Чтобы сгладить этот эффект и нивелировать дезинфляционные риски Банку России, возможно, стоит рассмотреть снижение ставки уже в октябре. Однако мы сомневаемся, что монетарные власти решатся сейчас на такой шаг.

Всеволод Лобов @Dohod

Внешние риски не позволят Банку России снизить ключевую ставку на ближайшем заседании. Однако относительно мягкий настрой на будущее денежно-кредитной политики сохранится. Правительство (бюджет) по политическим причинам не может взять на себя полномасштабное финансирование восстановления экономики. Поэтому для поддержания инфляции близкой к таргету в долгосрочном периоде еще одно снижение ставки, видимо, все же понадобится.

Андрей Хохрин @Probonds

С одной стороны, снижение ключевой ставки – способ активизации экономических процессов и экономического восстановления. Оборотная сторона в лишении валютной стабильности и росте инфляционных рисков. Рубль за год подешевел к доллару на 20%, не без помощи смягчения ДКП. Инфляция может до конца уйти выше таргета в 4%. Слабая нацвалюта вкупе с низкими ставками снизит для государства возможности для привлечения заимствований. Так что, по-моему, совокупность факторов не позволяет Банку России понижать ставку ни в эту пятницу, ни в декабре.

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам, касающимся как денежно-кредитной политики, так и фискальной политики.

На этой неделе очередной опрос на тему: ЧТО СДЕЛАЕТ БАНК РОССИИ НА ЗАСЕДАНИИ СД 23 ОКТЯБРЯ? В опросе приняли участие более 28 тыс читателей каналов:

@Bitkogan

@Russianmacro

@Dohod

@Probonds

@Cbonds

Результат следующий:

• 27% ожидают снижения ставки на 25 бп до 4.0%

• 73% ожидают сохранение ставки на текущем уровне 4.25%

Евгений Коган @Bitkogan

Исходя из того, что рубль в последнее время несколько девальвировался относительно доллара, мы и так получили небольшое повышение цен по ряду товаров, в т.ч. первой необходимости. Естественно, девальвация повлияла и может в будущем немного повлиять на уровень инфляции и самое главное, на инфляционные ожидания.

Это будет первым фактором, который скорее всего ограничит возможности ЦБ в снижении ставки.

Второй фактор – это печальный опыт Турции, которая перестаралась со снижением ставки и получила колоссальные проблемы. В этом случае, как говорится, лучше перебдеть, чем недобдеть. Полагаю, что ЦБ России будет действовать именно по этому принципу.

Даже если ЦБ и правительство РФ хотели бы снизить ставку до 4%, сейчас это, скорее всего, физически невозможно и, наверное, даже не рационально. Принципиально это ничего не изменит, но может дополнительно повлиять на отток капитала из-за возможного ухудшения условий для керри-трейдеров.

Поэтому думаю, что ставка останется без изменений.

MMI @russianmacro

Мы считаем, что вторая волна пандемии и вводящиеся ограничения приведут к снижению экономики в 4-м квартале. Чтобы сгладить этот эффект и нивелировать дезинфляционные риски Банку России, возможно, стоит рассмотреть снижение ставки уже в октябре. Однако мы сомневаемся, что монетарные власти решатся сейчас на такой шаг.

Всеволод Лобов @Dohod

Внешние риски не позволят Банку России снизить ключевую ставку на ближайшем заседании. Однако относительно мягкий настрой на будущее денежно-кредитной политики сохранится. Правительство (бюджет) по политическим причинам не может взять на себя полномасштабное финансирование восстановления экономики. Поэтому для поддержания инфляции близкой к таргету в долгосрочном периоде еще одно снижение ставки, видимо, все же понадобится.

Андрей Хохрин @Probonds

С одной стороны, снижение ключевой ставки – способ активизации экономических процессов и экономического восстановления. Оборотная сторона в лишении валютной стабильности и росте инфляционных рисков. Рубль за год подешевел к доллару на 20%, не без помощи смягчения ДКП. Инфляция может до конца уйти выше таргета в 4%. Слабая нацвалюта вкупе с низкими ставками снизит для государства возможности для привлечения заимствований. Так что, по-моему, совокупность факторов не позволяет Банку России понижать ставку ни в эту пятницу, ни в декабре.

Не так давно в сервисе BidKogan мы запустили новый портфель «IPO». В данный портфель мы покупаем те акции, в размещении которых участвуем. BidKogan мы запустили новый портфель «IPO». В данный портфель мы покупаем те акции, в размещении которых участвуем.

Результаты впечатляют: с середины июля совокупный доход портфеля составляет около 50%.

На днях мы закрыли позиции в двух акциях, по которым истек lock-up период. По одной истории прибыль составила около 150%, а по другой – порядка 260%.

Тема IPO на американском рынке продолжает будоражить умы. Многие российские инвесторы мечтают принимать участие в размещениях американских компаний, зарабатывать при этом сумасшедшие доходности.

Друзья, не все так просто, как бы нам хотелось.

1) С кем работать? На российском периметре сегмент американских IPO прочно занимает одна инвесткомпания, все ее знают. Не стал бы с точки зрения профессиональной этики оценивать их работу. В конце концов, ребята делают большое дело, зарабатывая сами и позволяя зарабатывать другим.

2) Получение аллокации. На российском брокере получить аллигацию в интересном IPO очень сложно, практически невозможно. Но еще сложнее открыть счет в крупной американской компании, которая имеет непосредственное отношение к этому бизнесу.

3) Выбор активов. IPO проводится очень много, компаний размещается – масса. Как среди них выбирать именно те, которые рванут? Это большая работа, глубокая экспертиза и масса времени. Делать это самостоятельно на регулярной основе, мягко говоря, затруднительно.

4) Высокий порог входа. Как правило, если у вас на счете меньше $100 тыс., то тема IPO для вас, скорее всего, будет пока закрыта. Участвуя маленьким «сайзом», получить аллокацию практически невозможно. Это вам не «Совкомфлот» 😉

5) Альтернатива. Сразу скажу, что в сервисе BidKogan мы участвуем в IPO не напрямую через инвесткомпанию, указанную в пункте 1. Мы нашли альтернативный путь, о котором рассказываем подписчикам.

Прежде чем нести деньги брокеру, участвовать в IPO, выстраивать для этого необходимую инфраструктуру, хорошо подумайте, нужно вам это или нет. Как ни крути, это все равно – высокие риски.

Чудес не бывает, и основных рисков я бы выделил два:

1) инфраструктурный риск, связанный с брокером, и его, по сути, монопольным положением на этом рынке;

2) инвестиционный риск, обусловленный возможностью получения 100%-й аллокации при динамике торгов в 1 день минус 20-30%.

Но и заработать можно неплохо. Мы в BidKogan стараемся помогать по мере своих скромных сил, хотя и мы – не волшебники.

@bitkogan

Результаты впечатляют: с середины июля совокупный доход портфеля составляет около 50%.

На днях мы закрыли позиции в двух акциях, по которым истек lock-up период. По одной истории прибыль составила около 150%, а по другой – порядка 260%.

Тема IPO на американском рынке продолжает будоражить умы. Многие российские инвесторы мечтают принимать участие в размещениях американских компаний, зарабатывать при этом сумасшедшие доходности.

Друзья, не все так просто, как бы нам хотелось.

1) С кем работать? На российском периметре сегмент американских IPO прочно занимает одна инвесткомпания, все ее знают. Не стал бы с точки зрения профессиональной этики оценивать их работу. В конце концов, ребята делают большое дело, зарабатывая сами и позволяя зарабатывать другим.

2) Получение аллокации. На российском брокере получить аллигацию в интересном IPO очень сложно, практически невозможно. Но еще сложнее открыть счет в крупной американской компании, которая имеет непосредственное отношение к этому бизнесу.

3) Выбор активов. IPO проводится очень много, компаний размещается – масса. Как среди них выбирать именно те, которые рванут? Это большая работа, глубокая экспертиза и масса времени. Делать это самостоятельно на регулярной основе, мягко говоря, затруднительно.

4) Высокий порог входа. Как правило, если у вас на счете меньше $100 тыс., то тема IPO для вас, скорее всего, будет пока закрыта. Участвуя маленьким «сайзом», получить аллокацию практически невозможно. Это вам не «Совкомфлот» 😉

5) Альтернатива. Сразу скажу, что в сервисе BidKogan мы участвуем в IPO не напрямую через инвесткомпанию, указанную в пункте 1. Мы нашли альтернативный путь, о котором рассказываем подписчикам.

Прежде чем нести деньги брокеру, участвовать в IPO, выстраивать для этого необходимую инфраструктуру, хорошо подумайте, нужно вам это или нет. Как ни крути, это все равно – высокие риски.

Чудес не бывает, и основных рисков я бы выделил два:

1) инфраструктурный риск, связанный с брокером, и его, по сути, монопольным положением на этом рынке;

2) инвестиционный риск, обусловленный возможностью получения 100%-й аллокации при динамике торгов в 1 день минус 20-30%.

Но и заработать можно неплохо. Мы в BidKogan стараемся помогать по мере своих скромных сил, хотя и мы – не волшебники.

@bitkogan

На рынке рублевых облигаций первый за долгое время достаточно крупный дефолт.

По выпуску ДЭНИКОЛБ1 сегодня не выплачен регулярный купонный доход. Объем облигаций в обращении – 1 млрд. рублей.

Событие не явилось полной неожиданностью для держателей облигаций. Последний месяц бумаги торговались на уровне 30% от номинала, но сейчас их не продать и по 15%. Цена выпуска опустилась на «планку».

Таковы правила биржи – если отклонение цены составляет более 40%, цена не может двигаться дальше. Таким образом, сейчас в «стакане» есть только предложения на продажу.

Крайне не советую пытаться «играть в отскоки» и надеяться, что цена отрастет, а компания в итоге выплатит задолженность.

В деятельности Danycom, которая выпустила облигации, давно есть признаки финансовой пирамиды. Поэтому всегда обходил их стороной. Напомню, что компания предоставляет услуги SMS-агрегирования и мобильной связи по технологии MVNO.

Также, что касается облигаций третьего эшелона, которые предлагают доходность свыше 12-13% годовых, хочу предупредить, что перед покупкой они требуют тщательного анализа и понимая бизнеса. Это – интересный, но весьма сложный сегмент для инвестиций.

В сервисе по подписке BidKogan я стремлюсь использовать в облигациях с повышенными рисками «золотую середину». Более высокая доходность, но в то же время относительно низкие кредитные риски для данного сегмента. И никаких авантюр с целью «урвать» 30-40%.

Дефолт ДЭНИКОЛБ1 – это, скорее всего «первая ласточка». В ближайшее время можем увидеть и новые дефолты. Это отчасти является следствием экономических трудностей из-за Covid.

Да и в целом, сегмент «мусорных» облигаций и бумаг 3-го эшелона, традиционно связанный с повышенным риском дефолтов, значительно разросся в последние пару лет. Поэтому количество дефолтов неизбежно будет расти.

@bitkogan

По выпуску ДЭНИКОЛБ1 сегодня не выплачен регулярный купонный доход. Объем облигаций в обращении – 1 млрд. рублей.

Событие не явилось полной неожиданностью для держателей облигаций. Последний месяц бумаги торговались на уровне 30% от номинала, но сейчас их не продать и по 15%. Цена выпуска опустилась на «планку».

Таковы правила биржи – если отклонение цены составляет более 40%, цена не может двигаться дальше. Таким образом, сейчас в «стакане» есть только предложения на продажу.

Крайне не советую пытаться «играть в отскоки» и надеяться, что цена отрастет, а компания в итоге выплатит задолженность.

В деятельности Danycom, которая выпустила облигации, давно есть признаки финансовой пирамиды. Поэтому всегда обходил их стороной. Напомню, что компания предоставляет услуги SMS-агрегирования и мобильной связи по технологии MVNO.

Также, что касается облигаций третьего эшелона, которые предлагают доходность свыше 12-13% годовых, хочу предупредить, что перед покупкой они требуют тщательного анализа и понимая бизнеса. Это – интересный, но весьма сложный сегмент для инвестиций.

В сервисе по подписке BidKogan я стремлюсь использовать в облигациях с повышенными рисками «золотую середину». Более высокая доходность, но в то же время относительно низкие кредитные риски для данного сегмента. И никаких авантюр с целью «урвать» 30-40%.

Дефолт ДЭНИКОЛБ1 – это, скорее всего «первая ласточка». В ближайшее время можем увидеть и новые дефолты. Это отчасти является следствием экономических трудностей из-за Covid.

Да и в целом, сегмент «мусорных» облигаций и бумаг 3-го эшелона, традиционно связанный с повышенным риском дефолтов, значительно разросся в последние пару лет. Поэтому количество дефолтов неизбежно будет расти.

@bitkogan