Туман рассеивается над Tilray

Сезон квартальных отчетов в 2022 г. открывает производитель “эко-товаров” Tilray (TLRY US).открывает производитель “эко-товаров” Tilray (TLRY US).

Каковы основные моменты?

1️⃣ Финансовые результаты оказались выше ожиданий рынка. Выручка повысилась по итогам 2 квартала 2022 фин. года на 20% в годовом сравнении до $155 млн за счет продаж “растений” и сопутствующих товаров. Скорректированная EBITDA повысилась на 8% (г/г) до $13,8 млн. Чистая прибыль составила $6 млн против убытка $89 млн годом ранее, а EPS составил $0,02.

2️⃣ Новая волна пандемии привела в росту спроса на продукцию Tilray в Канаде, которая и принесла большую часть выручки. Успеху способствует произошедшее в прошлом году объединение бизнеса с Aphria, синергетический эффект от которого достиг $70 млн. По предварительному плану он должен был достичь $80 млн только в конце 2022 фин. года. Также дает эффект заключенное в октябре соглашение с Great North Distributors по реализации продукции на территории Канады, чтобы сохранять лидерские позиции в стране.

В ноябре – декабре Tilray проводил активную экспансию на рынке сопутствующих товаров. Были заключены соглашения о покупке ряда брендов по производству алкоголя. Это позволит также выйти на лидерские позиции на рынке “экотоваров 2.0”, которые активно развиваются в Штатах.

3️⃣ Ранее сделанные инвестиции в развитие медицинских “растений” позволили Tilray занять 20% рынка в Германии. Одобрение в Люксембурге возможности применять продукцию в целях поддержания здоровья может привести к “эффекту домино”, ведь за ней могут последовать и другие развитые страны Старого Света, например, Италия. В этом случае Tilray будет готов удовлетворить спрос рынка который оценивается в $1 млрд, благодаря ранее заключенным соглашениям по выращиванию продукции и налаженным каналам поставок.

При этом “камнем преткновения” остается вопрос одобрения на федеральном уровне потребления в США. Противоречия в стане демократов не позволяют выполнить одно из предвыборных обещаний президента Байдена. Он может попытаться ускорить одобрение законопроекта, ведь оппоненты могут припомнить ему невыполненное обещание этой осенью во время промежуточных выборов в Палату представителей. Но пока мы не ожидаем прорывов в этом вопросе.

Что имеем в сухом остатке?

Вчера акции в моменте поднимались почти на 19%, но к моменту закрытия торгов рост составил 13,5%. Рынок по достоинству оценил успехи компании в сохранении лидерских позиций и способности корректировать путь развития в изменяющихся условиях. Держим позицию по Tilray в одном из портфелей сервиса по подписке в расчете на долгосрочный рост акций компании за счет успехов в продажах и выпуске товаров сегмента 2.0.

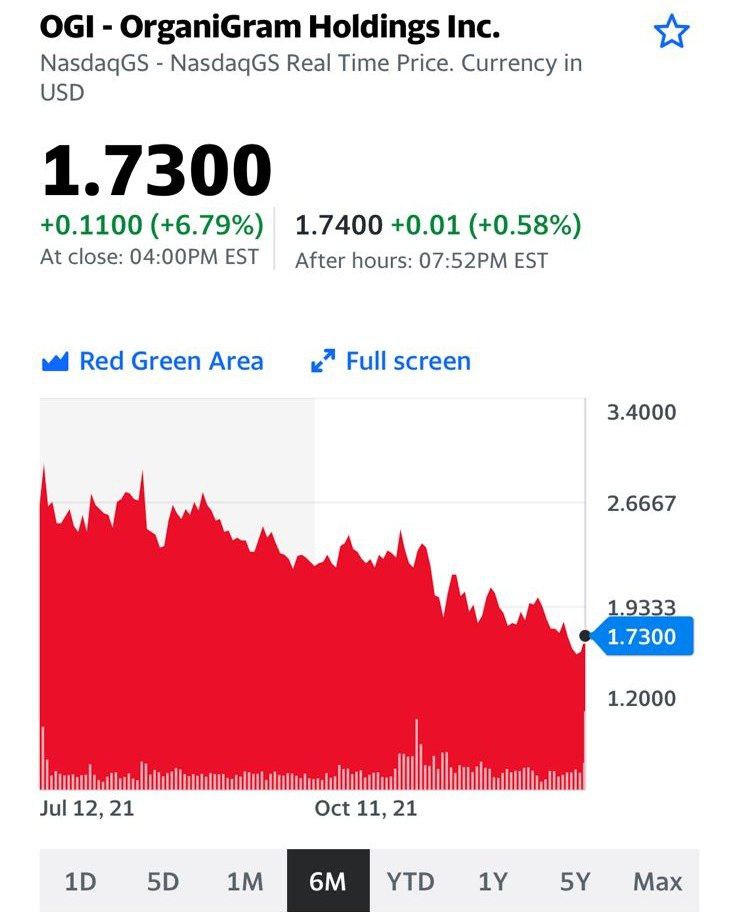

Сегодня до открытия рынка будет представлен финансовый отчет по итогам 1 квартала 2022 фин. года другого производителя “экотоваров” OrganiGram Holdings (OGI US), которая также может удивить. Будем следить за происходящими преобразованиями на рынке.

Несмотря на то, что принципиально изменить ситуацию на рынке и значительно повысить капитализацию компаний в этой сфере сможет лишь полная легализация отрасли на федеральном уровне, компании и сами начинают потихоньку улучшать свои производственные и финансовые показатели. Это вселяет надежду.

#акции

@bitkogan