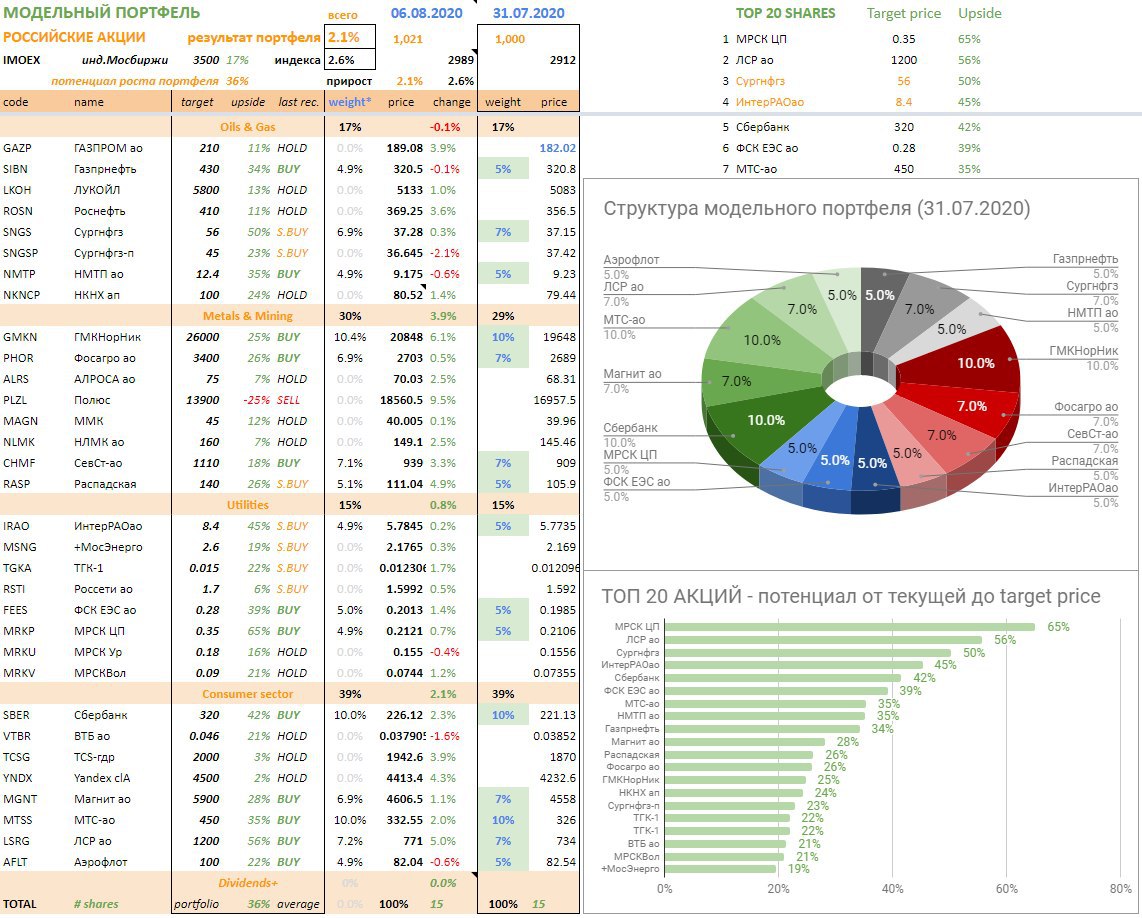

НОВЫЙ МОДЕЛЬНЫЙ ПОРТФЕЛЬ. На 31 июля обновил

модельный портфель и цели по российским акциям с прицелом на 2021 (

требуется авторизация). По сравнению с предыдущим сокращено количество - до 15 акций, увеличена минимальная (5%) и снижена максимальная (10%) доля одной позиции. В российских ПИФах сейчас максимум на одного эмитента 13%, с 2022 будет 10%. Идея портфеля та же – обогнать динамику индекса Мосбиржи на среднесрочном периоде от 1 года. Прошлый портфель составлялся для управления большими активами с высокой диверсификацией, существовал 3 года с ребалансировкой примерно раз в полгода. Доходность с дивидендами 70+%, на уровне рынка, индекс Мосбиржи без дивидендов вырос на 52%. Нынешний - подойдет для любых инвесторов. Один

реальный публичный портфель по структуре уже близок к модельному.

МАКРО-ВВОДНЫЕ. Вторая волна COVID существенно не повлияет на восстановление экономики. Новых карантинов не введут из-за отсутствия значимых эффектов на смертность. На вакцину и массовое вакцинирование надеяться пока не стоит. Путешествия постепенно будут восстанавливаться, хотя именно они более чувствительны к вспышкам коронавируса.

Целевые цены на нефть и другие commodities близки к текущим ($45 за баррель нефти, $1900 за унцию золота). Средний курс доллара США жду 70 руб. за USD (ниже прогнозов Минэка 72-73). Политика Банка России по ставке и операциям с инвалютой должны способствовать положительной доходности рублевых сбережений относительно инфляции и других валют. Полагаю, что в следующем году мы придем в нормальный режим, когда резиденты будут меньше думать о валюте, а Банк России – больше о сдерживании укрепления рубля.

НЕФТЬ и ГАЗ. В новом портфеле ещё больше снижена доля нефтегазового сектора – нет ни Лукойла, ни Газпрома. Особого потенциала в секторе нет, возврат к прошлым высоким дивидендам произойдет в лучшем случае через год. При нефти 45 и курсе 70 цели по Лукойлу (5800), Роснефти (410), Газпрому (210), Татнефти (650) всего на 10-15% выше текущих. При сокращении инвестиций компании смогут отдавать акционерам до 10% капитализации – через дивиденды, выкупы акций или сокращение долга. В портфеле оставлены акции со специальными историями: Газпромнефть (идея увеличения дивидендов под нужды Газпрома), Сургутнефтегаз обыкн. (спекулятивная покупка, с таким кэшем рано или поздно снова выстрелит) и НМТП (высокие дивиденды от 0,7 до 1,3 руб.)

METALS & MINING. В портфеле две новые акции - ГМК Норникель (10%) и Фосагро (7%) – есть и потенциал роста, и высокие дивиденды. Из черной металлургии оставлена Северсталь (но сопоставимый потенциал есть в НЛМК и ММК) и дешевая Распадская - на случай выкупа а-ля Мостотрест по ценам выше рынка. В драгметаллы долгосрочно не верю. Цены на золото могут быть как $2000, так 2500 или 1500, но себестоимость меньше $1000, а за 2000 производители намайнят через несколько лет столько, что золото упадет как нефть. Цели по акциям Полюса меняются пропорционально золоту с чувствительностью 2 к 1 (9 тыс. при $1500 и 21 тыс. при $2500 для P/E=10).

ЭЛЕКТРОЭНЕРГЕТИКА. Сохранены только акции с высоким потенциалом – ИнтерРАО, ФСК и МРСК ЦП. Русгидро сильно выросло, а другие компании существенно ухудшили результаты в 2020.

ПОТРЕБИТЕЛЬСКИЙ СЕКТОР. Сбербанк и МТС – по 10%, Магнит и ЛСР – по 7%. Сбербанк не сильно пострадал от кризиса, снижение дивидендов и прибыли по итогам 2020 будет, но не чувствительно, в 2021 банк восстановит прибыль. МТС, Магнит и ЛСР – бенефициары снижения ставок и стоимости обслуживания долга. Кроме ЛСР, интересны и другие девелоперы (Etalon, ПИК). Такие истории как Yandex или Тинькофф после бурного роста оценены справедливо (4400 и 2000), как и IT-сектор в США, где переоценка стоимости и коэффициентов условно с P/E ~20 до ~30 адекватна снижению длинных ставок и премии за риск на ~2%.

АЭРОФЛОТ. Долго думал, оставлять ли акцию - оставил с минимальной долей 5%, несмотря на грядущую допэмиссию. Цель 100+ руб. даже при допэмиссии. Идея в появлении якорных акционеров, заинтересованных в росте капитализации. Запишу

отдельно.

НЕ ЯВЛЯЕТСЯ ИНДИВИДУАЛЬНОЙ ИНВЕСТИЦИОННОЙ РЕКОМЕНДАЦИЕЙ.