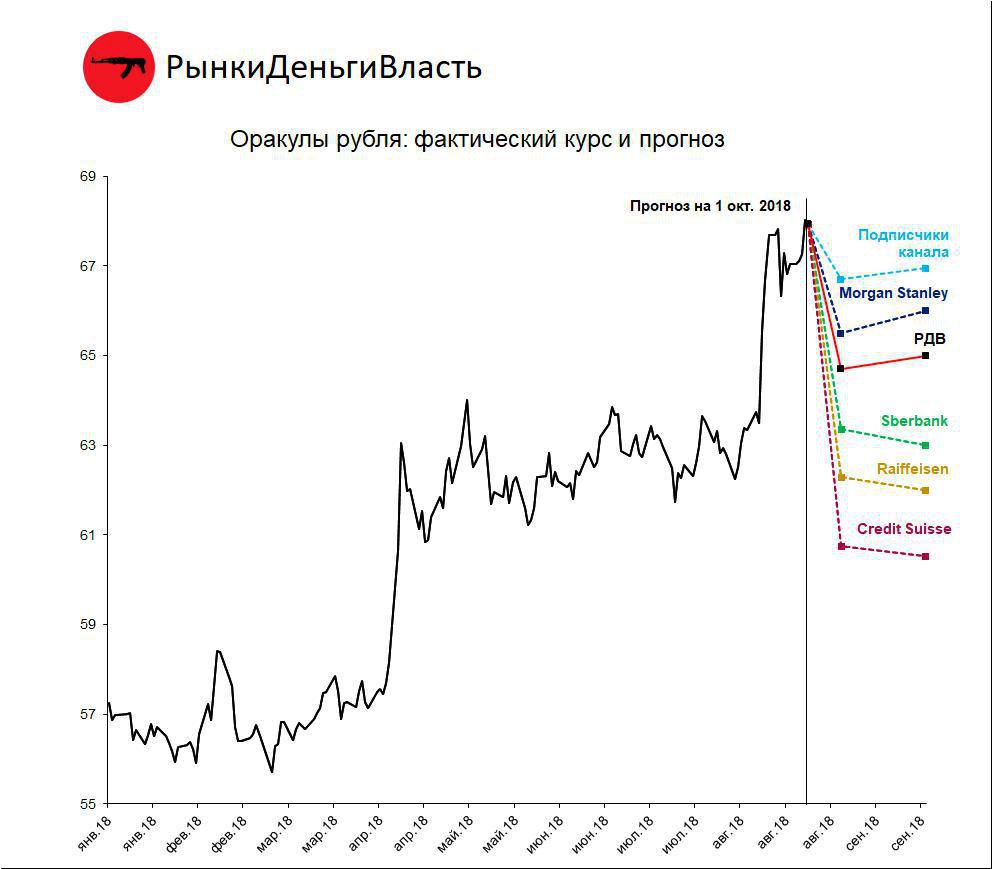

Оценивая акции и принимая решение о покупке или продаже нужно смотреть не на текущее состояние компании, а на то, как компания изменится в следующие 1-2 года.В поисках недооценённых акций следует искать не те компании, в которых уже все хорошо, а те, где ситуация может измениться к лучшему.

Если у компании уже все предельно хорошо, то есть потенциал для улучшений ограничен, то такую акцию нужно исключать из портфеля.

Как спрогнозировать, где будет компания через пару лет? Для этого нужно изучить стратегию компании, её лидеров, её конкурентное положение в отрасли.

В России в основном мы имеем дело с сырьевыми компаниями, которые в большинстве своём работают в циклических отраслях. Поэтому при прогнозировании помогает ещё и анализ цикла в отрасли.

Покупая ту компанию, в которой уже все хорошо, на что можно расчитывать? На то, что сектор на много лет замрёт на циклическом максимуме и держатель акции успеет получить всю ее стоимость дивидендами? Тогда надежнее купить облигации.

Покупая же акцию компании, в которой будут происходить изменения к лучшему, вы покупаете историю роста фундаментальной стоимости.

При этом не нужно путать дешевые акции по мультипликаторам, с теми в которых могут быть изменения. Газпром уже давно стоит дёшево по мультипликаторам, но изменений к лучшему для инвесторов в нем не происходит и пока не видно, чтобы произошли.

Поясним логику отбора недооценённых акций на примере российских стальных компаний (Северсталь, НЛМК, ММК) и Фосагро:

- цены на удобрения только начали расти, а цены на сталь уже на максимумах

- Китай только начал бороться за экологию в части сброса отходов в водоемы (это приведёт к закрытию мощностей по производству фосфорных удобрений в Китае), а стальные производства из-за загрязнений воздуха останавливает уже давно

- прибыльность у Фосагро была и выше, а у стальных производителей уже на максимумах цикла (см. график ниже): в стали маржа по EBITDA на пиковых для сектора 30%, а у Фосагро сейчас 30%, а на пике должно быть более 40%

- капитальная программа у Фосагро только прошла максимум, есть потенциал для роста дивидендов от 50% чистой прибыли до 75-100%, а стальные компании уже платят по максимуму, некоторые даже 100%+ от свободного денежного потока (см. таблицу ниже)

- Фосагро выбрала стратегию вертикальной интеграции и в значительной степени ее реализовала

- при этом удобрения и сталь различаются и в части долгосрочного будущего: удобрения ничем заменить пока нельзя, а сталь из руды и угля можно заместить переработкой лома

- акции всех стальных компаниях на многолетних максимумах, а Фосагро скорее посередине

Итого: у сталеваров все предельно хорошо и акции на максимумах, а у Фосагро есть потенциал к улучшению и цены акций ещё не заложили этот потенциал.

@AK47pfl