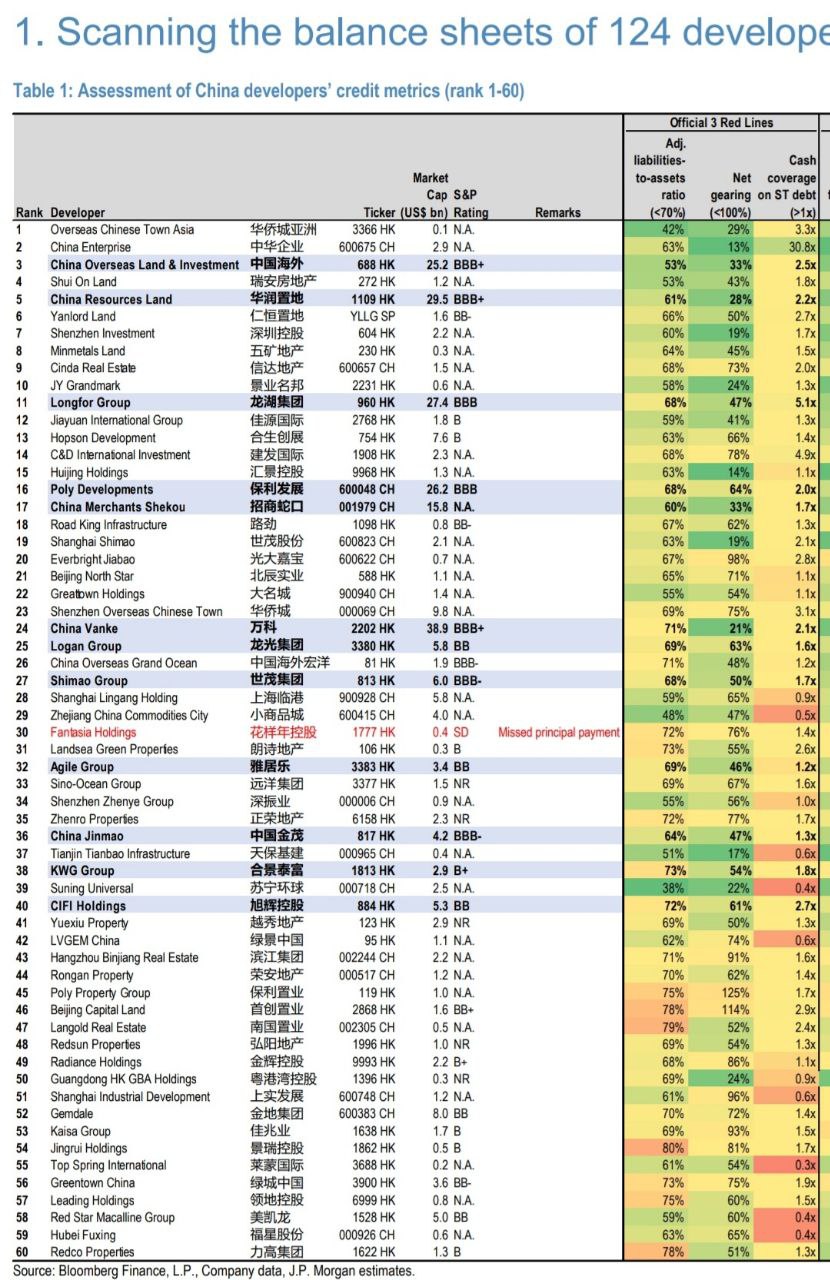

Продолжающий до зубовного скрежета медленно разворачиваться дефолт Эвергранде подводит итоги двадцатилетнего цикла развития индустрии недвижимости в Китае, c начала 2000-х успешно трудившейся в качестве одного из главных инструментов регулирования экономики, пополнения региональных бюджетов, роста благосостояния населения, и, в целом, исполнения «китайской мечты» в ее среднезажиточном преломлении.

Основные вехи: вступление в ВТО в 2001 открывает страну внешнему капиталу при одновременном бурном развитии юаневого долгового рынка. С первого, исторического по значению шэньчжэньского аукциона по продаже земельных прав пользования в 1987 и с распространения практики на всю страну в 1990 прошло больше десятка лет, за время которых в стране расплодилось больше 30,000 девелоперских фирм, основанных предприимчивыми лаобанями – выходцами из цехов и контор ветшающих в 1990-е госпредприятий. FDI прыгают с ~$47 млрд в 2001 до ~$170 в 2008, причем около трети идет прямиком в real estate. Земля дешева, а 20-25% средней проектной маржинальности застройщика (без левереджа) является обычным делом. В Гонконге и на мейнленде создаются миллиардные недвижимостные состояния, растущие на культурологически-обусловленной страсти китайского частника к обладанию квадратными метрами как места для жизни, бизнеса, для статуса, инвестиций, хранения средств, дачи взяток, вознаграждения подчиненных, любовниц или субботних игр в маджонг с группой школьных приятелей.

К 2008 первичный голод городским населением уже утолен, и правительство начинает было жать на тормоз - давать преференции покупателям первого жилья, усложнять ипотеки, но финансовый кризис и упреждающий замедление экономики стимулусный пинок сворачивают охлаждение рынка на корню. С этого момента использование ипотечного и земельного регулирования для тонкой настройки экономики становится привычным modus operandi: нужно пополнить бюджет или добить до цели по росту ВВП? Открыть кран. Экономика перегрета или рост цен на жилье начинает мешать социальной гармонии? Закрыть кран. Stop-go.

Неэффективный банковский сектор, в котором доминирует госкапитал, в конце нулевых вызывает к жизни феномен теневого бэнкинга, заполняющий рисковую нишу проектного финансирования деньгами покупателей непрозрачных трастовых и WM-продуктов. Некоторые имущие граждане Китая сидят в real estate четырьмя руками одновременно, как Горо: владея жильём напрямую, держа деньги в банке, у которого половина кредитной книги в недвижке, покупая у этого банка завязанные на недвижку инвестпродукты, а на досуге ещё и балуясь акциями какого-нибудь Vanke. В результате, недвижимость становится слишком дорогой для общества победившего социализма (пусть и с китайской спецификой), а девелоперы - слишком большими и слишком страшными - в Китае появляется феномен Too big to fail.

В 2014-15 годах происходит крэкдаун на трастовые продукты, к которым предъявляют повышенные требования защиты инвесторов, а также маржинальное и небанковское финасирование в целом, что вызывает резкое, пусть и недолгое падение цен на недвижимость. Но народ и так много потерял в обвале акций летом 2015, и социальной гармонии для вожжи опять приспускают. Снова stop, снова go.

Задолженности не уменьшаются, экономика цветёт, и потому в 2018 правительство снова сжимает зубы и начинает впервые в новейшей истории допускать единичные, изолированные дефолты, в том числе госпредприятий, пытаясь разрушить вредный механизм имплицитных гарантий, попутно один за одним перекрывая плохим должникам краны финансирования. (Вот тут современная этим событиям заметка Гонконгера из раннего 2019).

Но - в США начинают повышение ставок, в конце года по рынкам капитала проходит тремор - и, в очередной раз, решают не рисковать. (1/2)

Основные вехи: вступление в ВТО в 2001 открывает страну внешнему капиталу при одновременном бурном развитии юаневого долгового рынка. С первого, исторического по значению шэньчжэньского аукциона по продаже земельных прав пользования в 1987 и с распространения практики на всю страну в 1990 прошло больше десятка лет, за время которых в стране расплодилось больше 30,000 девелоперских фирм, основанных предприимчивыми лаобанями – выходцами из цехов и контор ветшающих в 1990-е госпредприятий. FDI прыгают с ~$47 млрд в 2001 до ~$170 в 2008, причем около трети идет прямиком в real estate. Земля дешева, а 20-25% средней проектной маржинальности застройщика (без левереджа) является обычным делом. В Гонконге и на мейнленде создаются миллиардные недвижимостные состояния, растущие на культурологически-обусловленной страсти китайского частника к обладанию квадратными метрами как места для жизни, бизнеса, для статуса, инвестиций, хранения средств, дачи взяток, вознаграждения подчиненных, любовниц или субботних игр в маджонг с группой школьных приятелей.

К 2008 первичный голод городским населением уже утолен, и правительство начинает было жать на тормоз - давать преференции покупателям первого жилья, усложнять ипотеки, но финансовый кризис и упреждающий замедление экономики стимулусный пинок сворачивают охлаждение рынка на корню. С этого момента использование ипотечного и земельного регулирования для тонкой настройки экономики становится привычным modus operandi: нужно пополнить бюджет или добить до цели по росту ВВП? Открыть кран. Экономика перегрета или рост цен на жилье начинает мешать социальной гармонии? Закрыть кран. Stop-go.

Неэффективный банковский сектор, в котором доминирует госкапитал, в конце нулевых вызывает к жизни феномен теневого бэнкинга, заполняющий рисковую нишу проектного финансирования деньгами покупателей непрозрачных трастовых и WM-продуктов. Некоторые имущие граждане Китая сидят в real estate четырьмя руками одновременно, как Горо: владея жильём напрямую, держа деньги в банке, у которого половина кредитной книги в недвижке, покупая у этого банка завязанные на недвижку инвестпродукты, а на досуге ещё и балуясь акциями какого-нибудь Vanke. В результате, недвижимость становится слишком дорогой для общества победившего социализма (пусть и с китайской спецификой), а девелоперы - слишком большими и слишком страшными - в Китае появляется феномен Too big to fail.

В 2014-15 годах происходит крэкдаун на трастовые продукты, к которым предъявляют повышенные требования защиты инвесторов, а также маржинальное и небанковское финасирование в целом, что вызывает резкое, пусть и недолгое падение цен на недвижимость. Но народ и так много потерял в обвале акций летом 2015, и социальной гармонии для вожжи опять приспускают. Снова stop, снова go.

Задолженности не уменьшаются, экономика цветёт, и потому в 2018 правительство снова сжимает зубы и начинает впервые в новейшей истории допускать единичные, изолированные дефолты, в том числе госпредприятий, пытаясь разрушить вредный механизм имплицитных гарантий, попутно один за одним перекрывая плохим должникам краны финансирования. (Вот тут современная этим событиям заметка Гонконгера из раннего 2019).

Но - в США начинают повышение ставок, в конце года по рынкам капитала проходит тремор - и, в очередной раз, решают не рисковать. (1/2)