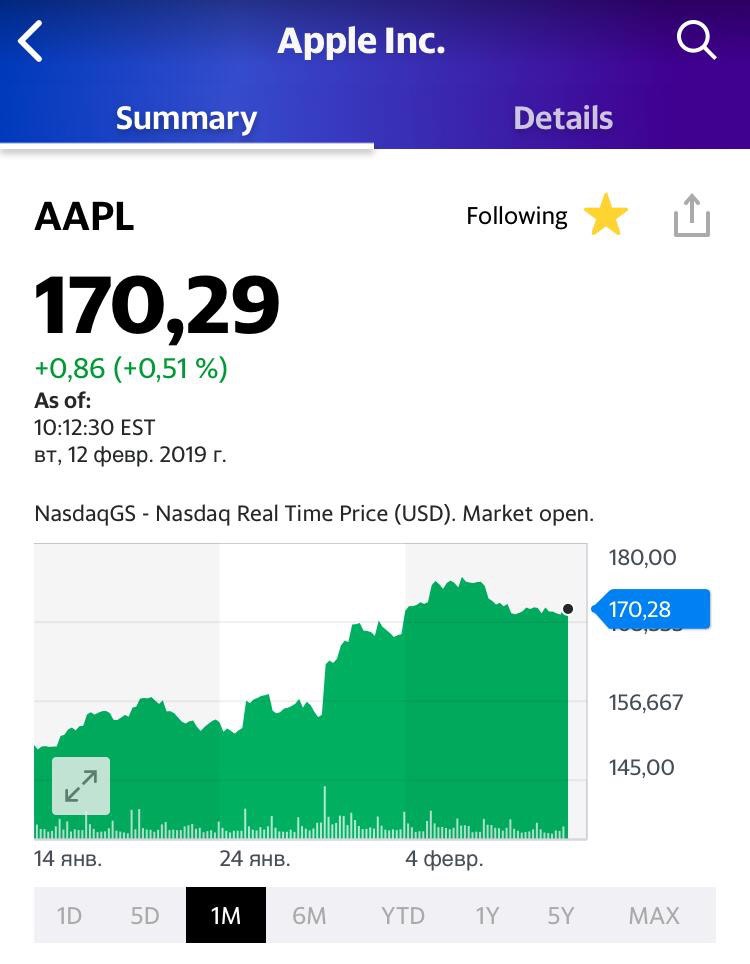

Интересная информация о

Apple (AAPL US).

Айфоны можно любить или ненавидеть, но одного отрицать нельзя: девайсы, производимые компанией, являются одними из самых востребованных в мире.

Сохранится ли тенденция в будущем? Сумеет ли Apple подстроиться под изменчивый и вместе с тем агрессивно развивающийся в технологическом отношении мир?

Некоторые сомневаются. Так, известный отраслевой аналитик Тони Сакконаги (Toni Sacconaghi) заявил, что скорость, с которой пользователи айфонов обновляют свои устройства, приближается к рекордно низкому уровню. По его словам, в текущем финансовом году будет обновлено только около 16% используемых айфонов. По данным Тони, в течение 2018 г. была актуальна следующая статистика: среднестатистический пользователь обновляет свой айфон один раз в 3 года. Однако, цикл увеличивается, и пользователь все реже будет покупать новую модель: теперь раз в 4 года вместо 3.

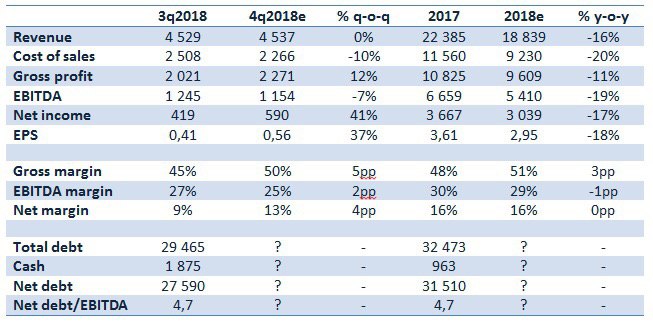

Опасения не лишены оснований: достаточно вспомнить последнюю отчетность Apple, где компания не только снизила выручку за последний отчетный квартал, но и понизила прогнозы на будущее.

Я не склонен считать, что это будет иметь какие-либо далеко идущие последствия.

Во-первых, раз компания сама понижает прогноз, значит у менеджмента есть понимание проблемы и, скорее всего, есть различные варианты и стратегии её решения. Apple – глобальный гигант, который будет расти не только в направлении предложения пользователю все новых и новых девайсов. Им необходимо расти «вширь», завоевывать новые рынки. В том числе, путем слияний и поглощений. Денежная подушка на балансе (около $245 млрд) дает хорошие возможности для маневра.

Во-вторых, по моему мнению, аналогичные проблемы испытывает не только Apple, но и весь сектор высокотехнологичной продукции. Конкуренция растет (особенно со стороны Китая), пользователи стали более разборчивыми и экономными, их стало все сложнее удивлять. Естественно, агрессивный рост компании закончился уже давно, и темпы снизились, а где-то даже пошло снижение. Это нормальный процесс перестройки, переналадки. Агрессия в росте уменьшается, но масштаб, скорее всего, никуда не денется.

Несмотря на вышеописанную аналитику и статистику, полагаю,

что у компании на долгосрочном горизонте все будет хорошо. И хотя Apple нет у меня в топ-идеях, все равно внимательно слежу за бумагой и на просадках, скорее всего, буду подбирать. Кроме того, следить необходимо и за потенциальными таргетами по слиянию и поглощению. Но это уже совсем другая история ...

@bitkogan