Рейтинговое агентство S&P подтвердило рейтинг РФ.

На фоне того, что вследствие резкого увеличения госрасходов, а значит увеличения дефицита бюджета и роста долговой нагрузки, многие страны получили снижение рейтингов или аутлуков, это весьма неплохая для нас новость.

Заодно аналитики данной уважаемой организации представили своё

видение курса рубля как на конец этого года, так и на конец 2021 и 2022.

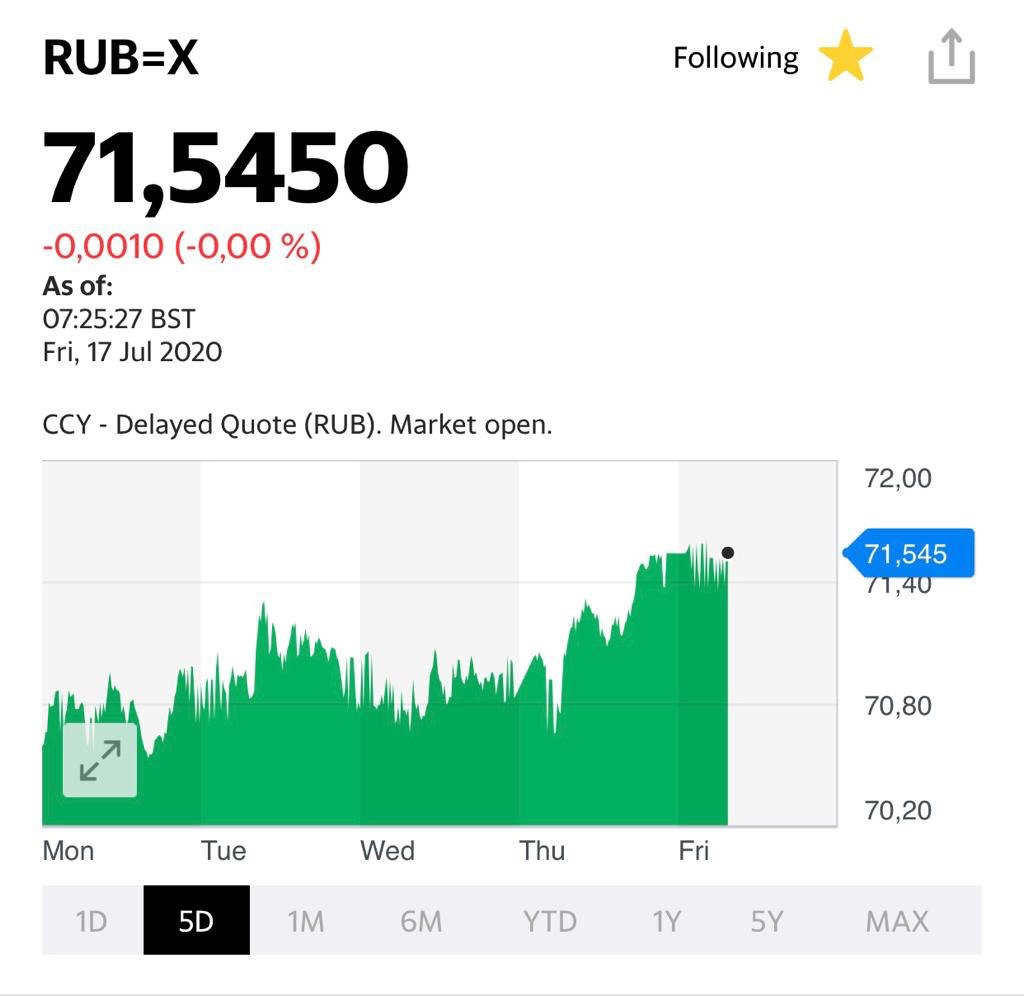

«Рейтинговое агентство S&P ожидает, что курс USDRUB завершит 2020 год на уровне 74,00, к концу 2021 года снизится до 70,00, затем поднимется до 72,00 к декабрю 2022 г., и вернется к 74,00 в 2023 г. Эти ожидания учитывают прогноз по ценам на нефть, которые подразумевают среднюю цену Brent $30 за баррель в 2020 г., рост до $50 за баррель в следующем году и повышение до $55 за баррель в 2022 году.»

Что касается 2020 – это достаточно близко к моему прогнозу. Много раз говорил о том, что 72-75, на мой взгляд, комфортный уровень с многих точек зрения.

Что же касается 2021 и 2022?..

Вспоминается бессмертное:

- Сонечка, вы любите клоунов?

- Вокруг, или в цирке?

• Человечество столкнулось с совершенно невероятными событиями, изменившими наше понимание большинства процессов.

• Эпопея с коронавирусом, похоже, затянется как минимум до середины 2021.

• Деньги в мире печатаются как фантики. И, судя по всему, этот процесс далек от завершения. Возможно, даже еще не в середине.

• Рынки дико перегреты, и в какой-то момент можно ожидать масштабных снижений. Не сегодня, так через месяц или три.

• Грядут дефолты и банкротства, вопрос по которым только один – когда, в каком количестве и кто?

• Уровень долговой нагрузки государств растет как на дрожжах.

• Ставки в РФ на небывало низких уровнях. И процесс снижения ставки, видимо, тоже еще продолжится. Стагнация экономики РФ носит достаточно системный характер. Частный бизнес в очередной раз готовится к отходу в мир иной.

• Совершенно не понятна грядущая судьба развивающихся рынков. Прогнозы – от их расцвета, до крахов экономик отдельных государств.

И только аналитики S&P настолько точно видят будущее, прогнозируя и нефть, и рубль сперва по 74, потом 70, потом 72, и наконец – снова 74. По картам Таро они там, что ли, гадают, или по кофейной гуще? Откуда такая филигранная точность? Может, они там Ванги, Нострадамусы и Мессинги в одном лице?

Впрочем, методика-то ребят мне абсолютно понятна – простая табличка в Excel и блок-схема «если/то». Однако боюсь, что, когда реальная жизнь внесет свои корректировки, ребята скажут: «ну это или то было невозможно предсказать».

Ребятки, дорогие мои!

Геополитические встряски предсказать, конечно, невозможно. Но за эти три года они будут, и очень серьезные. Так же, как и социальные потрясения. Что же касается экономики РФ, то здесь вы правы. Если в нашей политической жизни не будет неожиданностей, то за углом нас поджидает полный «стабилизец».

Власть ближайшие годы будет рассказывать о планах по подъему экономики и госпроектах, строить руками правильных пацанов новые дороги и мосты за квинтиллиарды рублей и продолжит создавать новые госкорпорации. А как без них, родимых? Доля и роль частного бизнеса будут съёживаться, как шагреневая кожа. Налоги... будут успешно собираться. Ну а бизнесмены продолжат расползаться по белу свету в поисках лучшей доли.

Что же касается реально располагаемых доходов населения...

- Ой, Моня, такая хорошая погода. А ви мне делаете нервы в воскресенье рассказами про доходы населения. Давайте лучше о чем-нибудь прекрасном. Например, о Робиндранате Тагоре или лечении геморроя.

А курс доллара в конце 2023?

Ну хотят ребята, чтобы снова был 74? И таки что, нехай будет. Нам жалко, что ли?

@bitkogan