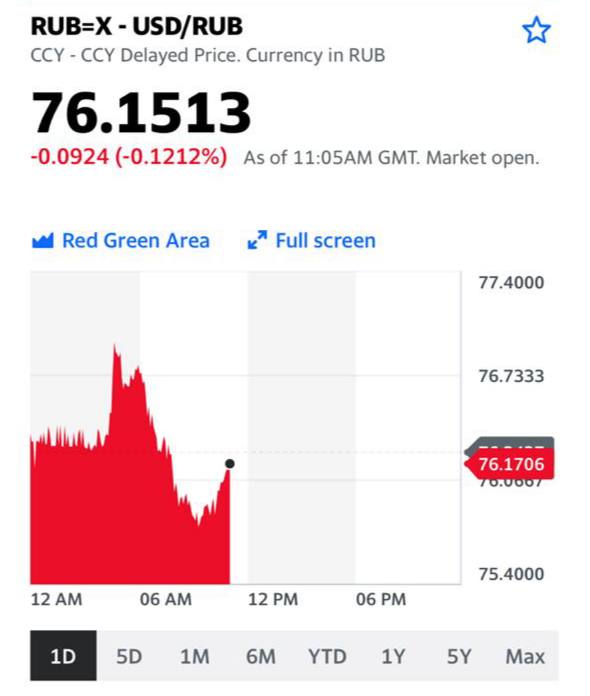

За последние пять дней

USD/RUB прибавил почти 4%. Ни налоговый период, ни сезонный фактор, ни огромные резервы, ни положительный торговый баланс, ни вполне комфортные для нас цены на нефть (несмотря на просадку с 70 до 60) не помогают рублю укрепиться.

С чем это связано?

Однозначно, дело в

ожидании введения санкций. Возможно, инсайдеры начали массовую продажу рубля, зная о том, какие санкции получит РФ. Вероятнее всего, санкции будут касаться нашего долга.

Рассмотрим возможные варианты.

Вариант 1: санкции против новых и старых выпусков ОФЗ. Внутренний долг РФ составляет 14,9 трлн руб. (порядка $195 млрд по текущему курсу). На долю иностранцев приходится 23,4% (3,2 трлн руб.) внутреннего долга. По данным ЦБ, США и Великобритании принадлежит суммарно 12,6% от вложений в ОФЗ (то есть 1,9 трлн руб.).

Если американцы и ряд других иностранцев решат продать наш внутренний долг и вывести деньги, это будет болезненный удар.

-

Доходности по ОФЗ в моменте вполне могут еще вырасти, как минимум, на 2-3 процентных пункта.

-

Доходности корпоративных облигаций 1-2 уровня могут подскочить до 9-10% годовых, а третьего эшелона – до 12-15% и т. д. Может начаться волна

дефолтов на рынке корпоративного долга, так как намного сложнее станет его обслуживать.

- Минфину на какой-то период времени придется

отказаться от новых заимствований из-за роста ставок.

- В долгосрочной перспективе

доля иностранных вложений в российские ОФЗ будет снижаться и может стабилизироваться на уровне около 15%, даже в случае возврата капиталов на EM после пандемии.

У ЦБ есть возможность договориться с крупными держателями нашего долга и одним ударом выкупить у них весь этот долг. И также – одним ударом – конвертировать его в валюту.

Однако, логика здесь может быть и иной. Хотите забирать свои деньги? Получите по крайне невыгодному курсу. Но... тут палка о двух концах.

Население также серьезно пострадает от обесценивания рубля, так как упадут их долларовые доходы и девальвация будет оперативно перенесена на цены.

Что может ожидать рубль? В

краткосрочном периоде многое зависит от решительности ЦБ. У ЦБ резервов более чем достаточно: $580,4 млрд (это около 35% от ВВП по нынешнему курсу). Однако, если санкции будут накладываться на старые выпуски ОФЗ, это вполне может ударить по

долгосрочной стоимости рубля. А наш регулятор вряд ли захочет постоянно тратить резервы для поддержания курса.

Думаю, ЦБ в такой ситуации будет продавать валюту только после шока – для сглаживания колебаний в краткосрочном периоде. В моменте, при таких санкциях, USD/RUB может взлететь и выше 85, а на горизонте нескольких месяцев стабилизироваться на уровне 77-82.

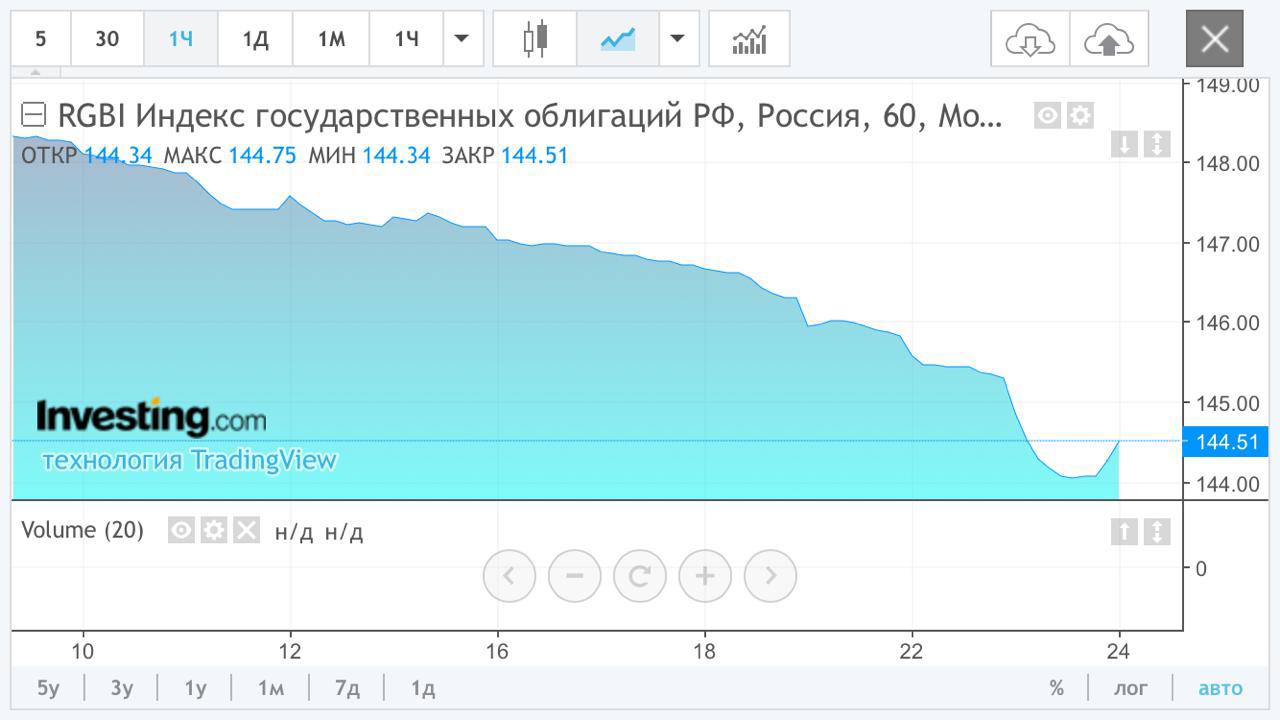

Вариант 2: санкции против новых выпусков ОФЗ. Сегодня мы видим некоторую коррекцию цен ОФЗ вверх. Возможно, вчерашние опасения о серьезных санкциях были преувеличенными. Вполне допускаю и

более спокойный вариант санкций, которые коснутся не старых выпусков ОФЗ, а только новых.

Чем это нам грозит?Думаю, ситуация не будет трагичной. Массового бегства нерезидентов из наших ОФЗ в таком случае не произойдёт. Более того, если санкции коснутся американских держателей нашего долга, вместо них

спрос на наши ОФЗ повысят нерезиденты из других стран. Все-таки наши гособлигации дают крайне неплохую доходность относительно многих других развивающихся стран, при нашем уровне долга менее 20%.

Не думаю что санкции на новые выпуски ОФЗ как-то скажутся на фундаментальной стоимости рубля. Более того, новость о том, что речь идет только о новых выпусках, позитивно отразится на рубле: USD/RUB может стабилизироваться на уровне 73-72.

@bitkogan