Когда сидишь дома, рабочий день превращается в рабочие сутки, не прерывающиеся ни на дорогу, ни на ланч с факультативным общением, ни на 'разговоры у кулера', однако успеваешь все равно меньше. (Одно только переключение между окнами на маленьком экране ноутбука занимает, должно быть, не меньше часа в неделю.) Пока весь земной шар открывает для себя новую непривычную реальность, запертые по домам PE-инвесторы, не будучи способны выплеснуть избыток желания побеждать привычными способами (марафоны, альпинизм, сафари или барные рейды - каждому своё), занимаются отчаянным диалмейкингом.

Та компания с фаундерами-миллениалами и хорошим продуктом, которая полгода назад не хотела фондовых денег? Тот конгломерат, которому нужно продать бизнес из-за антимонопольных требований, но который хотел слишком высокую цену? Тот корпоративный заёмщик, который не соглашался на ковенанты и небольшой подсластитель в виде equity warrants и решил отложить финансирование? Всех их сейчас осторожно ощупывает запертый в клетке прибрежного апартамента властитель закрытого кабинета в высоком замке, бесполезного членства в PURE, надписанной собственным именем початой бутылки дорогого сакэ в неработающем шэньванском кайсэки.

Эпидемия стала для всех нас таким большим шоком потому, что мы мало живём. Если чего-то не случалось ни на нашем веку, ни в жизни наших родителей, то этого, в общем, не было никогда. Поэтому, например, сейчас страдают держатели "

пандемических облигаций" Всемирного Банка, рассчитывавшие в 2017 на 'некоррелированный' доход.

Известная особенность способов оценки риска, принятых в индустрии, заключается в том, что на них нельзя полагаться именно тогда, когда они нужны тебе больше всего: в моменты экстремального стресса. LTCM в свое время был разорван на части рыночными событиями, которые Розенфельд, Хилибранд и другие академики в команде фонда считали возможными раз в 3.5 миллиарда лет; однако никак не желающие сходиться, в противоречие со всеми моделями, спреды между итальянским и немецким госдолгом, один нелогичный русский дефолт, а также внезапно начавшие падать в унисон в условиях кризиса ликвидности бумаги, которые вроде как должны обладать близкой к нулевой корреляцией, услужливо перенесли LTCM на миллиарды лет в поисках их персонального Рагнарёка.

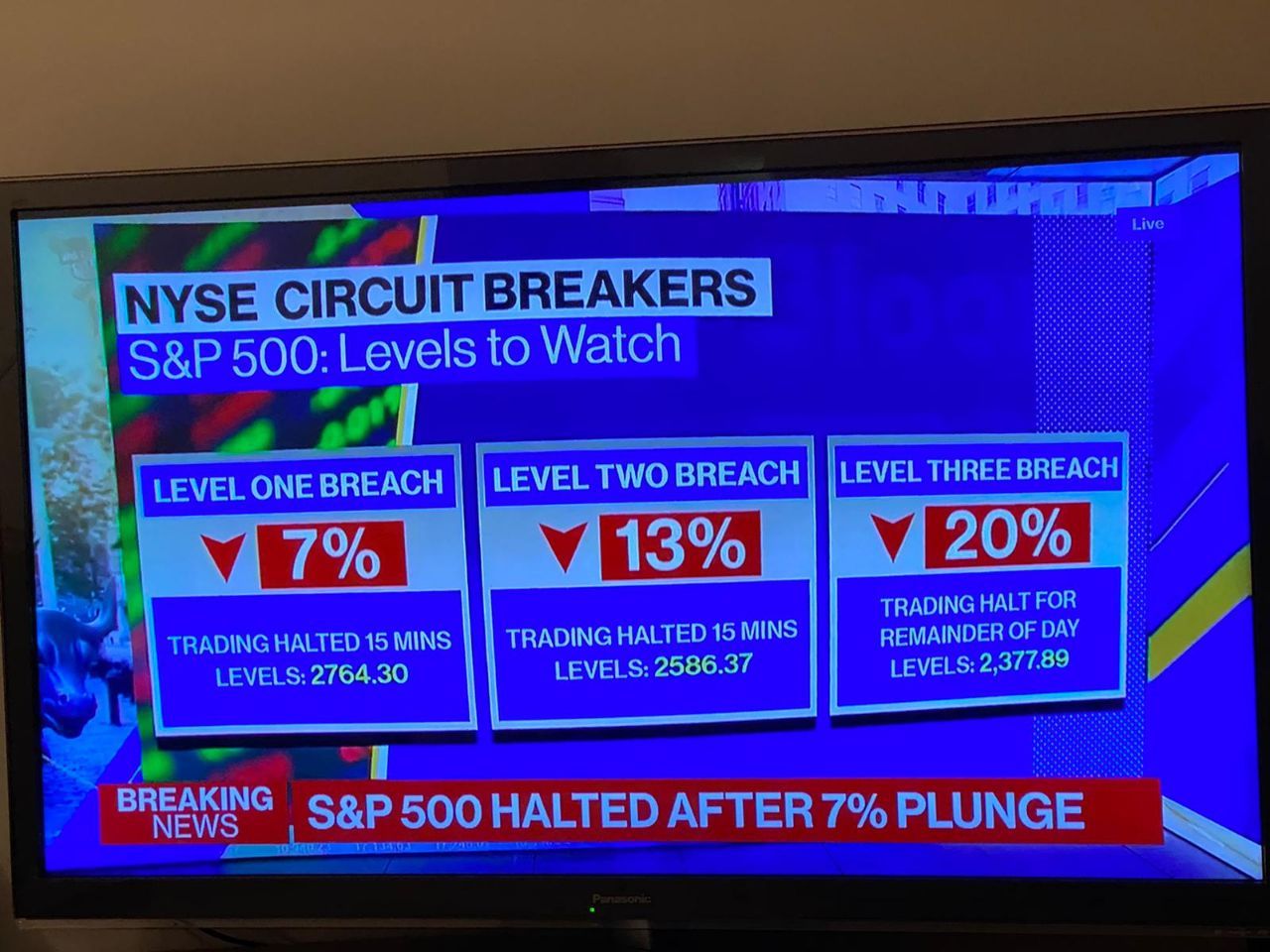

Одно дело - слышать о ликвидности как о вечной ценности, другое дело - видеть из первого ряда, как, к примеру, 'BBB+'-облигации одного из титанов американского бизнеса с пятью месяцами до погашения, которые, в общем, почти что кэш, падают в моменте на 7%. Гигантский MM-фонд Pictet на $6млрд, включающий 192 ультра-короткие облигации рейтинга 'А' и выше, где 80% бумаг должны быть погашены в пределах 90 дней и 100% - в пределах 120, падал на 2%. Человеческое поведение - подгребать под себя все, что можно, когда пахнет керосином, тем самым усугубляя ситуацию; но это как с банковской паникой или вот очередями за туалетной бумагой: я умный и знаю, что не надо паниковать, но ведь эти придурки в самом деле, гляди, обанкротят Hang Seng - время забрать депозит. (Гонконгская банковская паника 1965 года).

Среди всех несбывшихся планов, сорвавшихся сделок и отменных, как у нас, гималайских экспедиций, одно должно вдохновлять: мы многое, многое выучили.

И уроки все никак не закончатся.

#будни