Лавина погашений

Сейчас многие говорят про высокий уровень закредитованности в мире. Это относится как к странам, так и к отдельным компаниям.

Долги хороши всем, кроме одного – однажды их придется отдавать. Чаще всего это тоже не является серьезной проблемой – если вы надежный заемщик, то легко сможете перекредитоваться, выпустив новые бонды взамен старых.

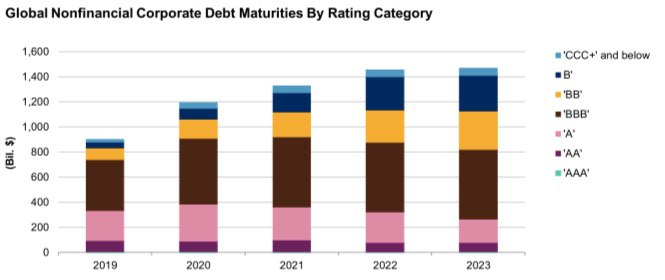

Посмотрим👇🏻на график погашения бондов нефинансовых компаний различных категорий. Данные оценочные – не все компаний предоставляют отчеты по своим облигациям, некоторые из них могли быть выпущены адресно (источник графика, отчет S&P, мы выложим сообщением в чат).

Мусор на полтриллиона

В бондах инвестиционного рейтинга (ВВВ и выше) особых изменений не наблюдается, да и перекредитоваться они смогут без особых проблем. Хотя PIMCO говорят, что и там не все так прозрачно.

Больше вопросов вызывает резкий рост погашений в спекулятивных бондах (junk bonds). Если в 2019 году погасить или рефинансировать надо будет примерно 200 млрд, то в 2020 уже 250 млрд. А в 2022 вернуть кредиторам надо будет больше полутриллиона долларов.

Интересно, что декабрь 2018 был первым с 2008 года месяцем, когда не размещался ни один рисковый заемщик. Либо им не нужны деньги, либо они понимали, что спрос будет маленьким на фоне высокой волатильности. Barron’s склоняются ко второму.

Для эмитентов спекулятивных бондов складывается патовая ситуация – с одной стороны каждая четвертушка повышения ставки критична с точки зрения возможности рефинансировать долг, а с другой стороны ставку не будут повышать только если экономика продолжит показывать признаки замедления. А это плохо уже для бизнеса.

Если ситуация примет критичный оборот, возможно, мольбы Трампа включить станок и начать понижать ставку без явных признаков замедления экономики могут быть услышаны, и зомби-компаниям «нальют» долларов во имя стабильности.

А возможно, все обойдется, и мы просто нагнетаем.

#Debt

Source: S&P Global Refinancing Study

@finfeed

Сейчас многие говорят про высокий уровень закредитованности в мире. Это относится как к странам, так и к отдельным компаниям.

Долги хороши всем, кроме одного – однажды их придется отдавать. Чаще всего это тоже не является серьезной проблемой – если вы надежный заемщик, то легко сможете перекредитоваться, выпустив новые бонды взамен старых.

Посмотрим👇🏻на график погашения бондов нефинансовых компаний различных категорий. Данные оценочные – не все компаний предоставляют отчеты по своим облигациям, некоторые из них могли быть выпущены адресно (источник графика, отчет S&P, мы выложим сообщением в чат).

Мусор на полтриллиона

В бондах инвестиционного рейтинга (ВВВ и выше) особых изменений не наблюдается, да и перекредитоваться они смогут без особых проблем. Хотя PIMCO говорят, что и там не все так прозрачно.

Больше вопросов вызывает резкий рост погашений в спекулятивных бондах (junk bonds). Если в 2019 году погасить или рефинансировать надо будет примерно 200 млрд, то в 2020 уже 250 млрд. А в 2022 вернуть кредиторам надо будет больше полутриллиона долларов.

Интересно, что декабрь 2018 был первым с 2008 года месяцем, когда не размещался ни один рисковый заемщик. Либо им не нужны деньги, либо они понимали, что спрос будет маленьким на фоне высокой волатильности. Barron’s склоняются ко второму.

Для эмитентов спекулятивных бондов складывается патовая ситуация – с одной стороны каждая четвертушка повышения ставки критична с точки зрения возможности рефинансировать долг, а с другой стороны ставку не будут повышать только если экономика продолжит показывать признаки замедления. А это плохо уже для бизнеса.

Если ситуация примет критичный оборот, возможно, мольбы Трампа включить станок и начать понижать ставку без явных признаков замедления экономики могут быть услышаны, и зомби-компаниям «нальют» долларов во имя стабильности.

А возможно, все обойдется, и мы просто нагнетаем.

#Debt

Source: S&P Global Refinancing Study

@finfeed