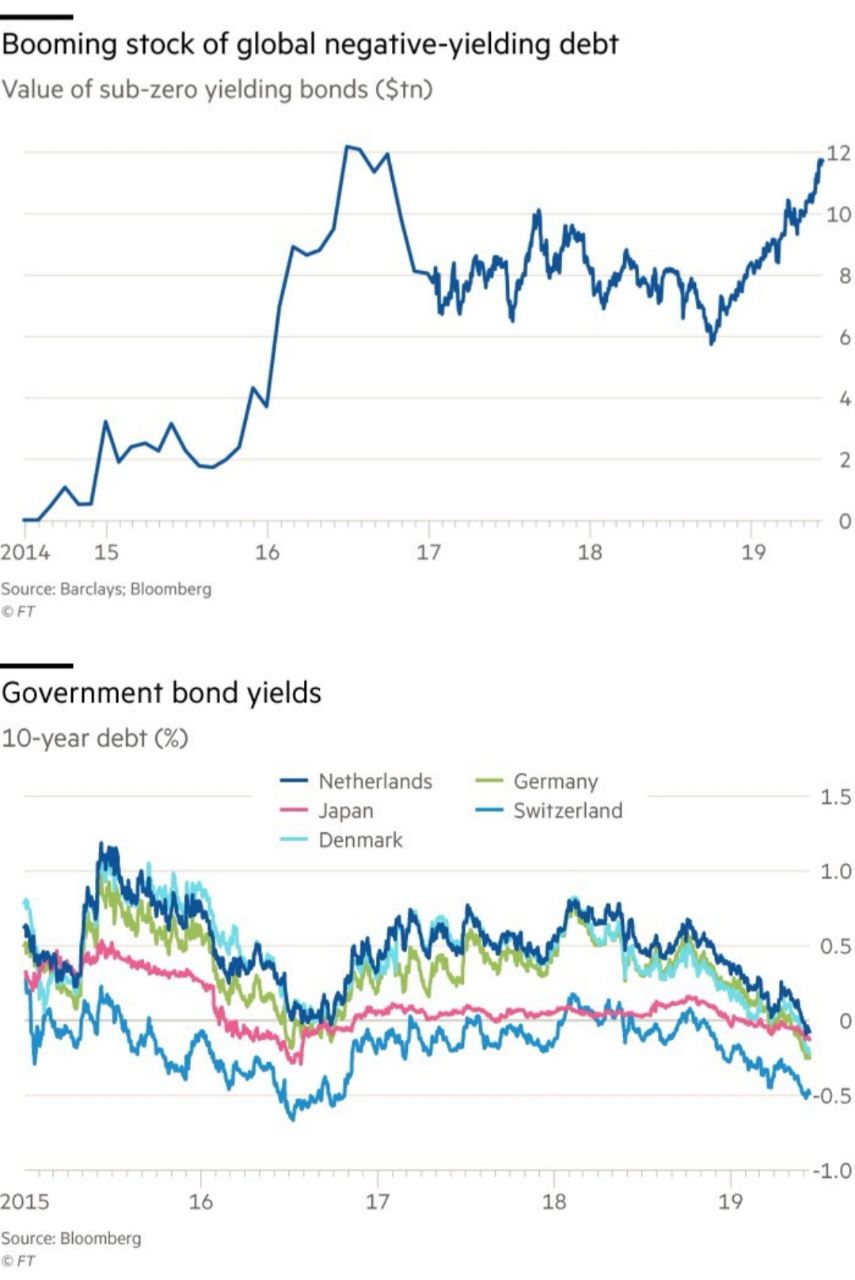

Объем мирового долга с отрицательными процентными ставками приблизился к $12 трлн, отражая ожидания возвращения Центральных банков к смягчению денежной политики.

Облигации с отрицательной доходностью покупают банки, для которых альтернативой является держать резервы в Центральном банке, где они будут вынуждены платить ещё большую ставку. Например, в ЕЦБ ставка по таким депозитам коммерческих банков составляет -0,4%.

Кроме того, мотивация может быть у трейдеров, которые рассчитывают, что ставки будут двигаться дальше в отрицательную зону, а значит, стоимость облигаций будет расти.

Облигации с отрицательной доходностью покупают банки, для которых альтернативой является держать резервы в Центральном банке, где они будут вынуждены платить ещё большую ставку. Например, в ЕЦБ ставка по таким депозитам коммерческих банков составляет -0,4%.

Кроме того, мотивация может быть у трейдеров, которые рассчитывают, что ставки будут двигаться дальше в отрицательную зону, а значит, стоимость облигаций будет расти.