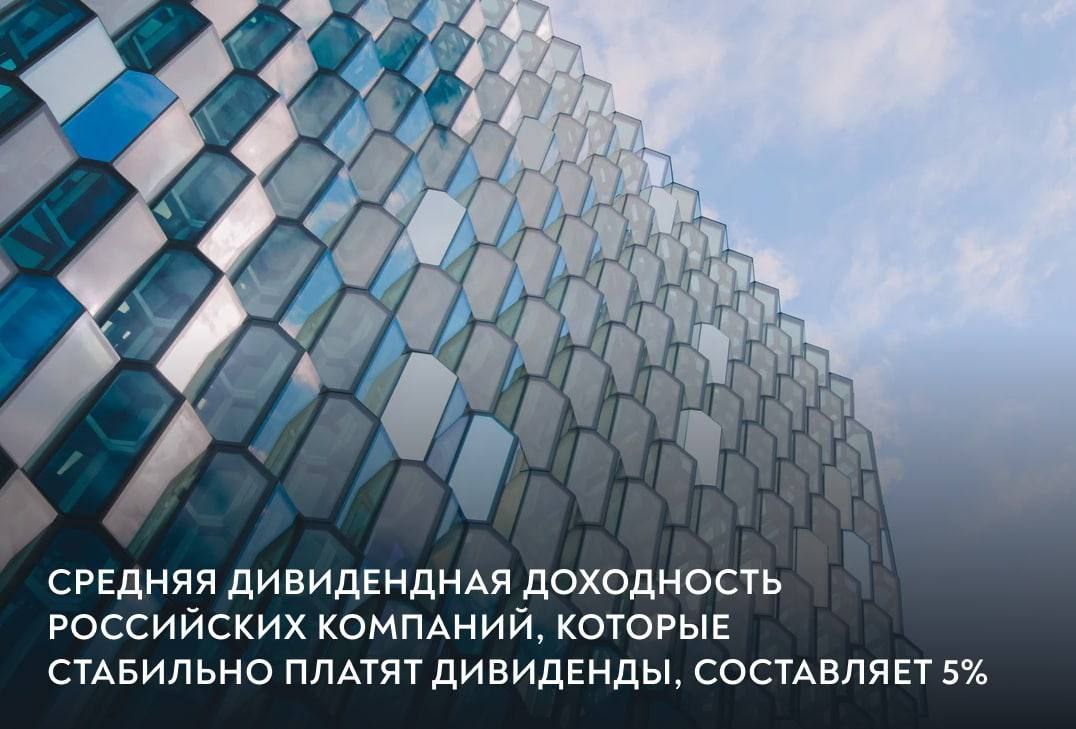

Средняя дивидендная доходность российских компаний, которые стабильно платят дивиденды составляет 5%

На практике, конечно, российские компании часто предлагают и большую дивидендную доходность, но стабильность таких выплат резко снижается. Для того, чтобы определить стабильность выплат обычно используют индекс DSI. Согласно историческим данным, только около 30 компаний и индексов публичного российского рынка находятся в интервале от 0,7 до 1 (0 – не стабильные выплаты, 1 – за последние 7 лет компания только увеличивала выплату дивидендов) со средней дивидендной доходностью ~5% (с учетом рыночной капитализации). Если же посмотреть на среднюю дивдоходность по индексу Мосбиржи, то она составляет 8%

Российский публичный рынок занимает второе место в мире по дивидендной доходности. Если посмотреть на самые стабильные компании из сектора генерации, коммунальных услуг и телекоммуникаций, то за последние 10 лет мы получим среднюю дивидендную доходность на уровне 7-8%.

Такая дивдоходность в совокупности с долгосрочным ростом стоимости акций способна обеспечить долгосрочный рост благосостояния акционеров. Однако акции очень волатильны, их цена может сильно падать под действием внешних факторов, что может существенно снизить общую доходность инвестора.

Уникальным классом активов является коммерческая недвижимость, которая сочетает в себе и высокую текущую доходность (8-12%), и низкую волатильность, а также долгосрочный рост стоимости. Она обычно не доступна инвесторам с небольшим капиталом. Несмотря на это сегодня активно развивающаяся PropTech индустрия меняет даже такой класс активов как недвижимость и позволяет частным лицам инвестировать в объекты коммерческой недвижимости по принципу краудинвестинг (альтернативный финансовый инструмент для привлечения капитала от частных инвесторов).

Для России подобный формат является достаточно революционным, в отличие от США и Европы, где любой желающий может выбрать из десятков публичных инвестиционных трастов недвижимости (REITs), а real estate crowd investing компании собирают миллиарды долларов (Cadre, Fundrise, CrowdStreet и т.д.).

На российском рынке тоже можно найти компании, которые предлагают вкладывать деньги в коммерческую недвижимость. Например, инвестиционная платформа SimpleEstate позволяет инвестировать в профессионально отобранные объекты от 100,000 рублей с дивидендной доходность до 15% годовых, а также с дальнейшей возможностью продать вашу долю другим инвесторам платформы (ликвидность).

Каждый объект на площадке проходит детальный анализ, а также технический и юридический аудит, а сама компания SimpleEstate состоит в реестре инвестиционных платформ Центрального Банка, что гарантирует надежность. Основатель раньше работал в Goldman Sachs, поэтому аналитика действительно достойная.

Чтобы узнать больше о площадке и предложении, переходите по ссылке и регистрируйтесь на сайте.

#реклама