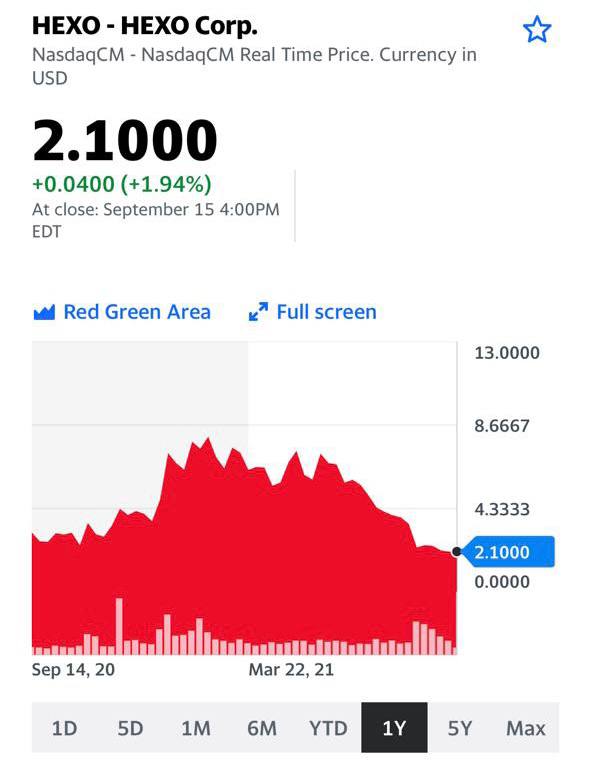

Ставка Hexo – все или ничегоВо время недавнего стрима в

сервисе по подписке (прямые эфиры мы проводим регулярно), было много вопросов по

канадским «экологам». Мы продолжаем следить за сектором, тем более что он, похоже, снова начинает оживать.

Одним из ньюсмейкеров стала

Hexo (HEXO US). В конце августа компания разместила допэмиссию акций, а также конвертируемые векселя $144,8 млн и $360 млн соответственно.

Зачем деньги, Зин? Средства были потрачены на покупку 69.72 млн акций одного из лидеров по производству «зеленых растений» в Канаде

Redecan и выкуп у инвесторов находящихся в обращении ценных бумаг компании

48North Cannabis.

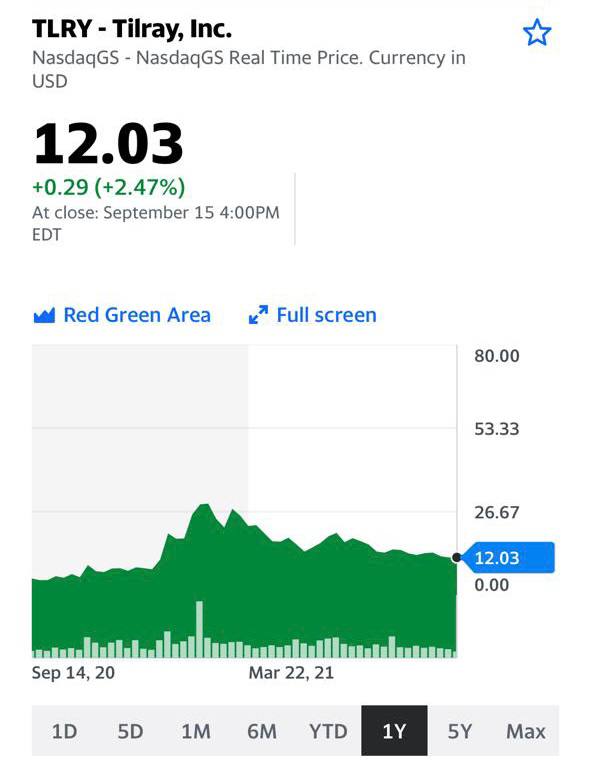

Цель активности Hexo на рынке M&A – выйти в топ-3 компаний по мировому производству. Эти меры стали ответом на недавнее объединение Tilray и Aphria (их совокупные продажи в 2020 году составили почти $700 млн), что позволило новой компании стать ведущим игроком в Канаде.

Короче, компания пошла ва-банк.

Сегодня капитализация Hexo – всего $584 млн. Что в принципе не сравнимо с капитализацией объединённой компании APH+TLRY – $5,4 млрд, ACB – $1,3 млрд или CGC – $5,8 млрд.

В секторе «экологов» начинают происходить интересные события и есть шанс, что сектор может вернуться к росту.

По Hexo вообще весьма любопытный кейс. Компания после обеих сделок может войти в топ-3 производителей лечебного каннабиса в Канаде. При этом котировки – на 5-летних минимумах, а прогнозы Bloomberg по финансам, судя по всему, пока не учитывают эффект от слияний. Очень интересно!

При этом нужно понимать: эта бумага ИСКЛЮЧИТЕЛЬНО ДЛЯ ИНВЕСТОРОВ, ЧЕТКО ОТДАЮЩИХ СЕБЕ ОТЧЕТ О ВЫСОКОМ РИСКЕ ИНВЕСТИЦИЙ В ДАННЫЙ АКТИВ.

Акции Hexo могут стать «бриллиантом», который имеет шанс принести высокую доходность в перспективе в случаях:

▪️выстраивания грамотной стратегии менеджмента по завоеванию рынка. Главное – не повторить историю General Electric, который с 2000-х годов пытается реализовать накупленные активы для выхода из долгового кризиса.

▪️легализации законопроекта о «зеленых товарах» на федеральном уровне в США, который, как известно, так и не был пока одобрен Конгрессом. Даже поддержка Джо Байдена в предвыборных речах не помогла идее, которая в настоящий момент осталась несбывшейся мечтой.

▪️если компания не упустит высококонкурентный рынок, который становится все популярнее, продуктов сегмента «экотовары 2.0». В него входят продукты питания, масла, напитки и другие товары с добавлением «зеленых компонентов».

Необходимо понимать: слишком много «если». Поэтому в эту идею категорически не нужно вкладывать ни 100% капитала инвестора, ни даже 50%. Эта идея – для той части портфеля, которая может быть направлена на реализацию агрессивной стратегии; короче, только той, что не жалко потерять.

Тут действительно случай, как в казино: пан или пропал.

Впрочем, каждый решает сам, может ли он себе позволить такой уровень риска. Наша задача – лишь обратить внимание на данную компанию, на ее огромный потенциал и, одновременно с этим, на очень высокие риски.

@bitkogan