Size: a a a

2018 July 26

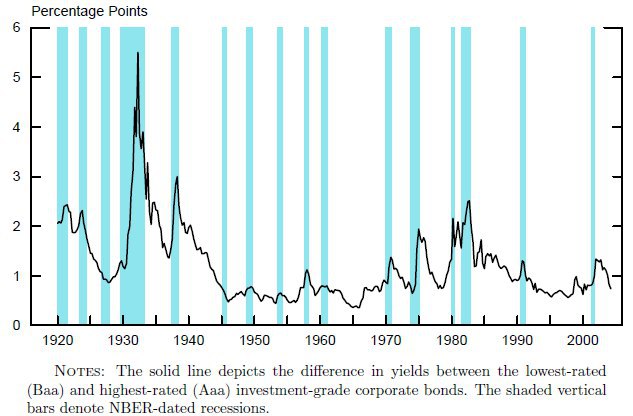

Понятная картинка из статьи Левина и Наталуччи: в модели шок риска сопровождается ростом спреда ставок, а в данных спред ставок всегда растёт в рецессию

2018 July 27

День пятый. Кризис продления кредита, оценивание и множественные равновесия.

С утра обсуждали финансовый кризис 2008 года. С точки зрения Кристиано, есть два наиболее популярных объяснения для этого кризиса. Первое объяснение лучше всего представлено в книге и фильме «The Big Short» и состоит в том, что по институциональным причинам коммерческие банки США в 2000-е гг. выдали много плохих кредитов, в особенности ипотечных. Эти кредиты переупаковывались в большие пакеты, которые торговались самостоятельно, с более высоким кредитным рейтингом, не соответствовавшим их реальному уровню риска. Кристиано считает, что это объяснение кризиса опровергнуто данными: изучив кредиты, которые выдавались до кризиса на микроданных, в них не оказалось ничего особенно плохого. Кристиано предлагает другое объяснение – кризис продления кредита. После плохого шока банкам необходимо продать активы (продлить кредит), но если банк не может продать их «инсайдерам», которые разбираются в их стоимости, приходится продавать их «аутсайдерам» с большим дисконтом. В такой ситуации возникает уязвимость к классическим банковским паникам Даймонда-Дыбвига. Лопнувший пузырь на рынке недвижимости стал шоком, после которого система потеряла способность выполнять свои обязательства. Особенно большой проблемой стали теневые банки – хедж-фонды и инвестиционные банки, которые действуют как обычные банки, но никак не регулируются. Размер теневого банковского сектора стал неприятным сюрпризом для руководства ФРС, которое не подозревало о масштабах рисков. Симуляции кризисов продления кредита проводилась в рамках модели Гертлера-Кийотаки. В ней предполагается марковская структура для вероятности банковской паники и рассчитывается оптимальное ограничение для рычага – хороший пример макроэкономического анализа макропруденциальной политики.

Днём продолжили изучение эконометрического оценивания в dynare, в частности, подробно рассмотрели опции команды estimation.

Вечером Кристиано рассказывал о новой статье, написанной в соавторстве со своим студентом Ютой Такахаши. В ней старая идея Кристиано о том, что правило Тейлора с дополнительными действиями в чрезвычайных обстоятельствах (читай, с управлением денежным предложением) помогает избавится от множественных равновесий, получает новую формулировку с помощью теории игр. В новой формулировке равновесия фирмы-производители промежуточных товаров должны формировать ожидания относительно уровня цен и номинальной зарплаты перед установлением цен, и в равновесии эти ожидания должны оправдываться. Разделение временного периода на две части (формирование ожиданий и реализация) позволяет изучить процесс формирования ожиданий и понять, как именно модифицированное правило Тейлора обеспечивает единственность равновесия.

Слайды про кризис продления кредита:

http://faculty.wcas.northwestern.edu/~lchrist/course/AEA_2018/simple_GK.pdf

С утра обсуждали финансовый кризис 2008 года. С точки зрения Кристиано, есть два наиболее популярных объяснения для этого кризиса. Первое объяснение лучше всего представлено в книге и фильме «The Big Short» и состоит в том, что по институциональным причинам коммерческие банки США в 2000-е гг. выдали много плохих кредитов, в особенности ипотечных. Эти кредиты переупаковывались в большие пакеты, которые торговались самостоятельно, с более высоким кредитным рейтингом, не соответствовавшим их реальному уровню риска. Кристиано считает, что это объяснение кризиса опровергнуто данными: изучив кредиты, которые выдавались до кризиса на микроданных, в них не оказалось ничего особенно плохого. Кристиано предлагает другое объяснение – кризис продления кредита. После плохого шока банкам необходимо продать активы (продлить кредит), но если банк не может продать их «инсайдерам», которые разбираются в их стоимости, приходится продавать их «аутсайдерам» с большим дисконтом. В такой ситуации возникает уязвимость к классическим банковским паникам Даймонда-Дыбвига. Лопнувший пузырь на рынке недвижимости стал шоком, после которого система потеряла способность выполнять свои обязательства. Особенно большой проблемой стали теневые банки – хедж-фонды и инвестиционные банки, которые действуют как обычные банки, но никак не регулируются. Размер теневого банковского сектора стал неприятным сюрпризом для руководства ФРС, которое не подозревало о масштабах рисков. Симуляции кризисов продления кредита проводилась в рамках модели Гертлера-Кийотаки. В ней предполагается марковская структура для вероятности банковской паники и рассчитывается оптимальное ограничение для рычага – хороший пример макроэкономического анализа макропруденциальной политики.

Днём продолжили изучение эконометрического оценивания в dynare, в частности, подробно рассмотрели опции команды estimation.

Вечером Кристиано рассказывал о новой статье, написанной в соавторстве со своим студентом Ютой Такахаши. В ней старая идея Кристиано о том, что правило Тейлора с дополнительными действиями в чрезвычайных обстоятельствах (читай, с управлением денежным предложением) помогает избавится от множественных равновесий, получает новую формулировку с помощью теории игр. В новой формулировке равновесия фирмы-производители промежуточных товаров должны формировать ожидания относительно уровня цен и номинальной зарплаты перед установлением цен, и в равновесии эти ожидания должны оправдываться. Разделение временного периода на две части (формирование ожиданий и реализация) позволяет изучить процесс формирования ожиданий и понять, как именно модифицированное правило Тейлора обеспечивает единственность равновесия.

Слайды про кризис продления кредита:

http://faculty.wcas.northwestern.edu/~lchrist/course/AEA_2018/simple_GK.pdf

Последняя подборка статей - общий обзор о DSGE-моделях и статьи про множественность равновесий в новокейнсианской модели

Кстати, Кристиано вместе с профессором NYU Томасом Филлипоном записали видео по макрофинансам в рамках AEA Continuing Education 2018 Webcasts. Так что видеолекции по теме финансового сектора в DSGE-моделях (всё, что рассказывали нам в Армении и даже больше) можно посмотреть здесь: https://www.aeaweb.org/conference/cont-ed/2018-webcasts

2018 August 02

Подоспело ваше чтение на август: в Journal of Economic Perspectives подборка статей "Макроэкономика десять лет спустя после кризиса". В JEP есть обязательное условие - в статьях не должно быть ни одной формулы, так что читать статьи может любой человек, интересующийся экономикой. Ведущие учёные обсуждают самый широкий круг вопросов: Гертлер и Гилкрист пишут о финансовых факторах в Великой рецессии, Миан и Суфи - о потребительском кредите, Накамура и Стейнссон - об идентификации, Кристиано - о DSGE-моделях в целом, Гали - о ZLB и гетерогенности, плюс о гетерогенности есть отдельная статья Каплана и Виоланте. Думаю, о некоторых из этих статей я позже напишу подробнее. Все статьи JEP в открытом доступе здесь: https://www.aeaweb.org/issues/518

2018 August 09

Пара интересных ссылок.

На "Якобине" интервью со Стефани Мадж (социология, UC Davis) про изменение роли экономических экспертов в левых партиях на протяжении XX века. Там произошло две "революции": сначала журналистов-социалистов сменили эксперты-кейнсианцы с математическими моделями, а затем - экономисты-неолибералы, заинтересованные в поддержании рынков и уверенные, что "прилив поднимет все лодки". Мадж скептически смотрит на экономистов и считает, что левая экспертиза должна прийти откуда-то ещё: https://www.jacobinmag.com/2018/08/left-political-party-economists-neoliberalims-keynesianism

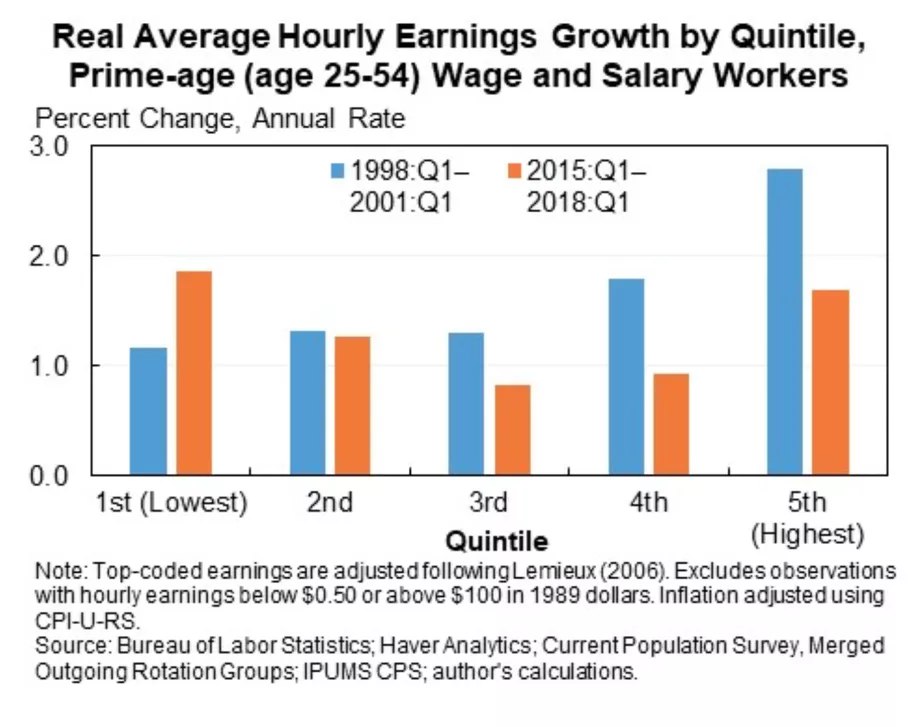

На Vox большая статья Джейсона Фурмана о том, почему рост зарплат в США настолько медленный. Он связывает медленный рост зарплат не с неравенством (в действительности, рост зарплат в нижних квантилях распределения был в последние годы выше, чем в верхних квантилях, то есть неравенство снижалось), а с низкой инфляцией и низкой производительностью в экономике. Поэтому любые попытки снизить неравенство (безусловно, необходимые) не должны происходить за счёт снижения производительности - но хороших идей, как повысить производительность в американской экономике, ни у кого нет: https://www.vox.com/the-big-idea/2018/7/31/17632348/wages-lagging-inequality-income-recovery-recession-wage-puzzle-economics

На "Якобине" интервью со Стефани Мадж (социология, UC Davis) про изменение роли экономических экспертов в левых партиях на протяжении XX века. Там произошло две "революции": сначала журналистов-социалистов сменили эксперты-кейнсианцы с математическими моделями, а затем - экономисты-неолибералы, заинтересованные в поддержании рынков и уверенные, что "прилив поднимет все лодки". Мадж скептически смотрит на экономистов и считает, что левая экспертиза должна прийти откуда-то ещё: https://www.jacobinmag.com/2018/08/left-political-party-economists-neoliberalims-keynesianism

На Vox большая статья Джейсона Фурмана о том, почему рост зарплат в США настолько медленный. Он связывает медленный рост зарплат не с неравенством (в действительности, рост зарплат в нижних квантилях распределения был в последние годы выше, чем в верхних квантилях, то есть неравенство снижалось), а с низкой инфляцией и низкой производительностью в экономике. Поэтому любые попытки снизить неравенство (безусловно, необходимые) не должны происходить за счёт снижения производительности - но хороших идей, как повысить производительность в американской экономике, ни у кого нет: https://www.vox.com/the-big-idea/2018/7/31/17632348/wages-lagging-inequality-income-recovery-recession-wage-puzzle-economics

Понятная картинка: рост в нижних квантилях из-за увеличения минимальной зарплаты, снижение в верхних - из-за падающей производительности. Хотим ли мы снижения неравенства такой ценой?

2018 August 10

Диана Койл пишет о новой книге Роберта Сагдена: http://www.enlightenmenteconomics.com/blog/index.php/2018/08/the-community-of-advantage/

Сагден критикует поведенческих экономистов (Талера, Санштейна, Канемана и проч.) за то, что они навязывают свои предпочтения населению и предлагает альтернативу: создавать институты таким образом, чтобы всегда расширять пространство выбора человека. Даже какие-то теоремы благосостояния по этому поводу доказывает.

Я саму книгу не читал пока, но с этим аргументом сталкивался достаточно часто. Основная его проблема, на мой взгляд, в неразрешенном противоречии между ограниченной рациональностью и рассуждениями в духе теоремы благосостояния. То есть, если вы верите в рациональные решения, то тогда "либертарианский патернализм" вас вообще никак не должен заботить, люди рационально примут наилучшее для себя решение независимо от различных "опций по умолчанию" и соображений поведенческих экономистов. Если вы не верите в рациональность, то тогда вам нужен хороший аргумент, почему "подталкивания" по Талеру - это что-то плохое. "Мне это не нравится" и "это манипуляция людьми" - никакие не аргументы. Люди-то не против. Уверен, в книге больше нюансов, так что рано или поздно я до неё доберусь, не переключайтесь.

Сагден критикует поведенческих экономистов (Талера, Санштейна, Канемана и проч.) за то, что они навязывают свои предпочтения населению и предлагает альтернативу: создавать институты таким образом, чтобы всегда расширять пространство выбора человека. Даже какие-то теоремы благосостояния по этому поводу доказывает.

Я саму книгу не читал пока, но с этим аргументом сталкивался достаточно часто. Основная его проблема, на мой взгляд, в неразрешенном противоречии между ограниченной рациональностью и рассуждениями в духе теоремы благосостояния. То есть, если вы верите в рациональные решения, то тогда "либертарианский патернализм" вас вообще никак не должен заботить, люди рационально примут наилучшее для себя решение независимо от различных "опций по умолчанию" и соображений поведенческих экономистов. Если вы не верите в рациональность, то тогда вам нужен хороший аргумент, почему "подталкивания" по Талеру - это что-то плохое. "Мне это не нравится" и "это манипуляция людьми" - никакие не аргументы. Люди-то не против. Уверен, в книге больше нюансов, так что рано или поздно я до неё доберусь, не переключайтесь.

2018 August 30

Вчера скончался профессор Джеймс Миррлис, лауреат нобелевской премии по экономике 1996 года за «фундаментальный вклад в теорию стимулов в условиях асимметричной информации». Когда-то я написал, что если бы меня просили назвать величайшего экономиста XX века, на первом месте был бы Роберт Лукас, но на втором – Джеймс Миррлис. Это странный выбор, если не знать, насколько важным был вклад Миррлиса в теорию государственных финансов. До Миррлиса значительная часть литературы о налогообложении основывалась на так называемой задаче Рамсея. В подходе Рамсея делались очень сильные предположения: налоги могут быть только линейными, а экономические агенты – одинаковыми. Основной результат этой исследовательской программы состоял в том, что государство хотело бы сделать налоги нелинейными, но не может. Этот результат не имеет ни малейшего отношения к реальному миру, где государства могут делать и делают налоги нелинейными.

Работы Миррлиса заложили основу для альтернативной исследовательской программы, которая называется «новые динамические государственные финансы» (NDPF). В рамках NDPF налоги могут быть нелинейными, а люди различаются по своим навыкам и могут принимать различные решения по поводу того, сколько им работать. Государство может наблюдать доходы людей, но не их производительность. Задача государства в этой модели – соблюсти баланс между целями социального страхования (очень низкопроизводительные люди на рынке заработают мало, и их нужно обеспечить) и стимулирования труда (высокопроизводительные люди от налогообложения будут меньше работать, а каждый час их работы приносит очень большую отдачу). В такой формулировке задача оказывается похожей на классические задачи из теории контрактов, где принципал хочет заставить агента работать и платить ему определённую заработную плату, но не наблюдает его производительность напрямую.

Сегодня выводы Миррлиса редко обсуждаются теми, кто отвечает за наши налоги. Но я думаю, что в ближайшие 10 лет NDPF станет для бюджетно-налоговой политики примерно тем же, чем сегодня новокейнсианская теория служит для денежно-кредитной политики: точкой отсчёта и основой для проекций.

Работы Миррлиса заложили основу для альтернативной исследовательской программы, которая называется «новые динамические государственные финансы» (NDPF). В рамках NDPF налоги могут быть нелинейными, а люди различаются по своим навыкам и могут принимать различные решения по поводу того, сколько им работать. Государство может наблюдать доходы людей, но не их производительность. Задача государства в этой модели – соблюсти баланс между целями социального страхования (очень низкопроизводительные люди на рынке заработают мало, и их нужно обеспечить) и стимулирования труда (высокопроизводительные люди от налогообложения будут меньше работать, а каждый час их работы приносит очень большую отдачу). В такой формулировке задача оказывается похожей на классические задачи из теории контрактов, где принципал хочет заставить агента работать и платить ему определённую заработную плату, но не наблюдает его производительность напрямую.

Сегодня выводы Миррлиса редко обсуждаются теми, кто отвечает за наши налоги. Но я думаю, что в ближайшие 10 лет NDPF станет для бюджетно-налоговой политики примерно тем же, чем сегодня новокейнсианская теория служит для денежно-кредитной политики: точкой отсчёта и основой для проекций.

Пишут, что шотландец Миррлис в молодости был непримиримым спорщиком и, как когда-то Кейнс, одним из "кембриджских апостолов", вместе со своим другом Амартией Сеном

2018 September 03

Но есть и хорошие новости: по доле женщин среди экономистов (по данным сайта RePEc) Россия в числе лидеров.